Γιατί αξίζει να επενδύσουμε σε ελληνικά ομόλογα

- 21 Ιουλίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Γιατί αξίζει να επενδύσουμε σε ελληνικά ομόλογα

Μετά από πάρα πολλά χρόνια, τα ελληνικά κρατικά ομόλογα βρίσκονται στην πρώτη γραμμή της επενδυτικής προτίμησης, ακόμα και για πολύ αμυντικά χαρτοφυλάκια.

Η επί σειρά ετών καχυποψία των Ελλήνων και ξένων θεσμικών για το αξιόγραφό της χώρας μας (και όχι άδικα) φαίνεται να έχει μπει στο σεντούκι της χρηματιστηριακής ιστορίας.

Οι λόγοι είναι αρκετοί, συνοψίζοντας όμως μπορεί κάποιος να δει ότι ο συνολικός κίνδυνος έχει ελαχιστοποιηθεί, και έχει επανέλθει στην κατηγορία όλων σχεδόν των υπολοίπων χωρών εντός ευρωζώνης.

Τούτο δε επιρρωνύεται και από την παρατήρηση της διαφοράς (spread σε μονάδες βάσης) του δικού μας κρατικού 10ετούς ομολόγου έναντι ομολόγου αναφοράς, που σε αυτήν την περίπτωση είναι το αντίστοιχο γερμανικό bund.

To διάγραμμα αποτυπώνει την πτωτική πορεία του spread όλα αυτά τα χρόνια, απότοκο της άμβλυνσης των κινδύνων, όπως παραδοσιακά εξετάζει το συγκεκριμένο μέγεθος.

Αφήνοντας τον πολύ χαμηλό -πλέον- κίνδυνο εκδότη, άρα και την επίσης χαμηλή πιθανότητα να υπάρξει πιστωτικό γεγονός, όπως το σπάνιο του 2012, εστιάζουμε στην απόδοση (στη λήξη) που μπορεί να προσφέρει μια τέτοια επιλογή.

Η απόδοση στη λήξη (Υield To Maturity, YTM) είναι χοντρικά η απόδοση που «κλειδώνει» ένας επενδυτής όταν αγοράζει ένα ομόλογο στο παρόν.

Με άλλα λόγια, η ετήσια απόδοση που θα έχει ο επενδυτής μέχρι και τη λήξη του ομολόγου, με την υπόθεση ότι το έχει διακρατήσει μέχρι τότε.

Και καθώς η ΥΤΜ εξαρτάται από την τιμή κτήσης, και κάθε μέρα μεταβάλλεται στη δευτερογενή αγορά, η ΥΤΜ που έχει ένα ομόλογο τη στιγμή της αγοράς του ομολόγου είναι σταθερή για τον κάτοχό του.

Και είναι σταθερή άσχετα την πορεία του ομολόγου σε όλο το διάστημα διακράτησης.

Τη σήμερον, τα κρατικά ομόλογα μεγάλων οικονομιών (και τα εταιρικά στην πλειοψηφία τους) έχουν αυξημένες ΥΤΜ σε σχέση με τις ονομαστικές, δηλαδή τις αποδόσεις που δίνουν τα κουπόνια τους.

Αυτό οφείλεται αποκλειστικά τον τρόπο αποτίμησης των ομολόγων, που δεν είναι αντικείμενο του παρόντος άρθρου, ωστόσο ισχύει ότι η αυξητική τάση των επιτοκίων αναφοράς των κεντρικών τραπεζών (λ.χ. Fed, ECB, BoE) επιδρά επίσης αυξητικά στις ΥΤΜ των ομολόγων, καθώς οι επενδυτές συγκρίνουν τις αποδόσεις που παίρνουν από τα ομόλογα με τις αποδόσεις που θα έδινε η απευθείας έκθεση στην αγοράς χρήματος μέσω καταθετικών/αποταμιευτικών προγραμμάτων, κ.α.

Έτσι, το ελληνικό κρατικό έχει ενδεικτική ΥΤΜ από 3,1% για το ομόλογο 18μηνης ωρίμανσης (15/2/25) μέχρι και 4,1% για το πολύ μακρινό 30ετούς ωρίμανσης (24/1/52). Προφανώς, διαπραγματεύονται ομόλογα αρκετών ημερομηνιών ωρίμανσης, ας παρατηρήσουμε 14.

Οι σειρές ωρίμανσης 2025, 2028, 2029, 2033 (Ιουν.), 2037, 2042 και 2050 έχουν υψηλότερο επιτόκιο κουπονιού, ώστε το μεγαλύτερο μέρος (ή όλο) της ΥΤΜ έρχεται από αυτό το σταθερό μέγεθος. Λ.χ., το κοντινό ωρίμανσης 30/1/28 έχει επιτόκιο 3,75% και ΥΤΜ έως και χαμηλότερη από αυτό, 3,3%, διότι η τιμή είναι έως και υπέρ του αρτίου (ενδεικτικό της επενδυτικής «ασφάλειας»).

Οι υπόλοιπες έχουν χαμηλότερη τιμή κτήσης και χαμηλότερο επιτόκιο κουπονιού. Λ.χ. το ομόλογο ωρίμανσης 30/7/2026 έχει ονομαστική απόδοση από το κουπόνι 1,875%, και ΥΤΜ 3,3%, εξαιτίας της χαμηλότερης τιμής διαπραγμάτευσης.

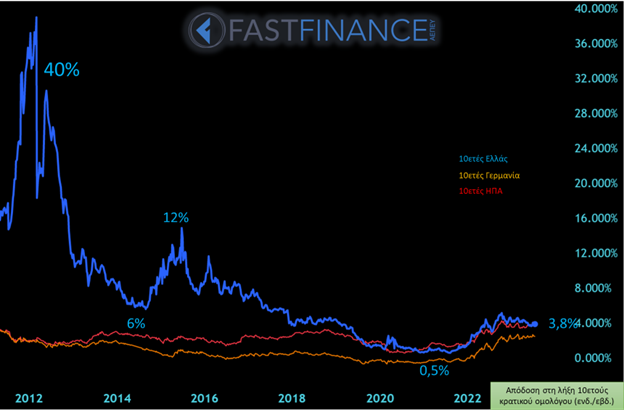

Ενδεικτικά, η ΥΤΜ του δεκαετούς (cont.) έχει την εξής διαγραμματική εικόνα.

Χωρίζουμε σε δύο περιόδους: αφενός, 2012-2020, όπου πλέον αποδεικνύεται ότι η απόδοση έως και μηδενίζεται, αποτυπώνοντας την προαναφερθείσα απαλοιφή όλων των κινδύνων χώρας.

Αφετέρου, 2020-σημ., όπου διαφαίνεται η επενδυτική ευκαιρία, όπου μια χώρα με τόσο «ασφαλές» περίβλημα προσφέρει αυξημένες αποδόσεις, που αγγίζουν το 4% ετήσιο. Σε ευρώ.

Συγκριτικά, έχουμε τα εξής:

Ας δούμε την πορεία των μεγάλων ομολόγων ΗΠΑ και Γερμανίας:

όπου επιβεβαιώνεται ότι κατά τη δεύτερη περίοδο, και τα τρία ομόλογα έχουν πολύ κοντινή συμπεριφορά, με το αμερικανικό να αποτιμάται, προφανώς, σε δολάρια.

Αυτήν τη στιγμή, το αμερικανικό έχει ΥΤΜ περ. 3,8%, το γερμανικό 2,4% και το ελληνικό 3,8%. Κάποιες από τις λοιπές της Ευρωζώνης φαίνονται στον πίνακα παρακάτω.

Και στην ερώτηση «γιατί ελληνικό, όταν μπορούμε να πάρουμε παρόμοια απόδοση σε αμερικανικό», θυμηθείτε ότι αγοράζοντας αμερικανικό, φέρουμε και κίνδυνο συναλλάγματος, με την τελική καθαρή απόδοση να εξαρτάται από την πορεία των νομισμάτων στην αγορά συναλλάγματος (θετική ή αρνητική για εμάς).

Κι όσο για την ίδια ερώτηση για το γερμανικό, η φορολόγηση των κρατικών είναι ευνοϊκή, με τα κέρδη (κουπόνι ή υπερκέρδη από την τιμή) να έχουν μηδενικό φορολογικό συντελεστή. Ο συντελεστής 15% των ξένων, είναι αρκετό για να ψαλιδίσει κι άλλο την ενδεικτική ΥΤΜ.

Εξάλλου, όλα σχετίζονται με την προτίμηση του καθενός, τίποτα δεν είναι «καλύτερο» από κάτι άλλο, κι έχει να κάνει με το τί αποζητά ο καθένας.

Για να δώσουμε μια ενδιαφέρουσα επέκταση του θέματος, εκτός από τα κρατικά, έχουν αξιοπρεπέστατη εικόνα και τα εισηγμένα εταιρικά μας, είτε από τη σκοπιά των ΥΤΜ, είτε από τη σκοπιά της «»επενδυτικής ασφάλειας» καθώς τα περισσότερα εφορούν σε «φερέγγυους» εκδότες, όλα εντός εισαγωγικών διότι όλα είναι σχετικά.

Ενδεικτικά και όχι εξαντλητικά, οι εκδότες είναι η Motor Oil, o Mytilineos, η Elval Halcor, o ΟΠΑΠ, η Aegean, η Lamda κ.α. Οι μικτές αποδόσεις κυμαίνονται ανάλογα την ωρίμανση και τον εκδότη, από 4% μέχρι και 5,5%.

Κλείνοντας, μια γενική παρατήρηση: οι παρούσες συνθήκες καμπύλης επιτοκίων για εκδόσεις σε ευρώ (άρα αυξητική τάση επιτοκίων) ευνοούν επιλογές ωρίμανσης 2-6 ετών.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026

MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.

MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil. - Εβδομαδιαίο Σχόλιο 13 Ιουλίου 2026

Η επιστροφή του τραπεζικού κλάδου.

Η επιστροφή του τραπεζικού κλάδου. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-A. Ντόκας)-09 Ιουλίου 2026

To ένα ρεκόρ μετά το άλλο σπάει το χρηματιστήριο – Γιατί απέχει ο Έλληνας επενδυτής.

To ένα ρεκόρ μετά το άλλο σπάει το χρηματιστήριο – Γιατί απέχει ο Έλληνας επενδυτής. - Χρυσός: Οι κεντρικές τράπεζες συνεχίζουν να αγοράζουν, η εποχικότητα ευνοεί και το επενδυτικό αφήγημα παραμένει ισχυρό

Η έντονη διόρθωση που σημείωσε ο χρυσός τους τελευταίους μήνες δημιούργησε εύλογες αμφιβολίες για το κατά πόσο η πολυετής ανοδική τάση έχει ολοκληρωθεί.

Η έντονη διόρθωση που σημείωσε ο χρυσός τους τελευταίους μήνες δημιούργησε εύλογες αμφιβολίες για το κατά πόσο η πολυετής ανοδική τάση έχει ολοκληρωθεί. - Εβδομαδιαίο Σχόλιο 06 Ιουλίου 2026Χρηματιστηριακός καύσωνας.