Καλωσορίζουμε την πολύ ενδιαφέρουσα SoftWeb

- 23 Ιουλίου, 2024

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Καλωσορίζουμε την πολύ ενδιαφέρουσα SoftWeb

Τα παιδιά από τη Θεσσαλονίκη έχουν κάνει μια πολύ καλή δουλειά, και σε μόλις 15 χρόνια λειτουργίας απέκτησαν χρηματιστηριακή υπόσταση.

Στις 23/7/2024 εισάγονται προς διαπραγμάτευση οι μετοχές της εταιρείας SOFTWeb- Adaptive I.T. Solutions, με το σύμβολο SOFTWEB.

Η διαπραγμάτευση αφορά στο σύνολο των 5.130.000 κοινών ονομαστικών μετοχών της Εταιρίας, ονομαστικής αξίας €0,12 εκάστης στη γενική κατηγορία διαπραγμάτευσης της Εναλλακτικής Αγοράς, ΕΝ.Α. PLUS, του Χρηματιστηρίου Αθηνών («ΕΝ.Α. PLUS»).

Η εισαγωγή έγινε με παράλληλη ΑΜΚ (μέσω ιδιωτικής τοποθέτησης με καταβολή μετρητών και με αποκλεισμό/κατάργηση του δικαιώματος προτίμησης των υφιστάμενων μετόχων της Εταιρείας) ύψους 0,757 εκατ. ευρώ, σε τιμή 0,86€. Όπου είναι και η τιμή έναρξης διαπραγμάτευσης των μετοχών της Εταιρίας.

Η διαφορά μεταξύ της ονομαστικής αξίας των νέων μετοχών και της τιμής διάθεσής τους, δηλαδή συνολικά ποσό 0,651 εκατ. ευρώ άγεται σε πίστωση του λογαριασμού των ιδίων κεφαλαίων της Εταιρείας «Διαφορά υπέρ το άρτιον».

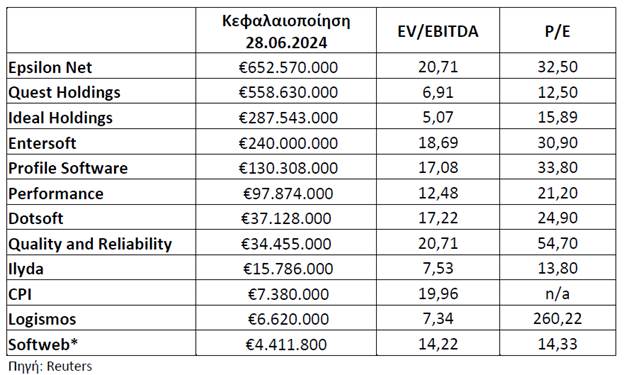

Η εταιρεία αποτιμάται την ημερομηνία έναρξης διαπραγμάτευσης στα 4,4 εκατ. ευρώ. Αφορά στη “μικρότερη” όλων των εισηγμένων του κλάδου.

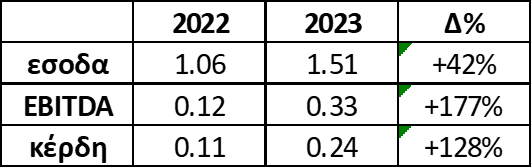

Βλέποντας την ΚΑΧ των ετών 2022 και 2023, τα κύρια έσοδα της Εταιρείας (το 78%, ήτοι «έργα Επιχειρηματικού Λογισμικού») προέρχονται από τις παραδόσεις των έργων, και μόνο ένα μικρό ποσοστό συνδέεται με συμβόλαια συντήρησης- υποστήριξης του προϊόντος. Η συντριπτική πλειοψηφία προέρχεται από παροχή των υπηρεσιών στο εσωτερικό της χώρας.

Η αύξηση εσόδων 2022-2023 προέκυψε από διεύρυνση της αγοράς του επιχειρηματικού λογισμικού, στη διεύρυνση του πελατολογίου της Εταιρείας, καθώς και στην αύξηση των ψηφιακών αναγκών των επιχειρήσεων.

Ως προς τον ισολογισμό, εντύπωση προκαλέι ότι με βάση τις χρήσεις των ετών 2022 και 2023, τα ταμειακά διαθέσιμα της Εταιρείας ανήλθαν σε 0,258 (2022) και 0,430 (2023) εκατ. ευρώ. Προστέθηκαν τα 0,757 εκατ. ευρώ από την ΑΜΚ. Δεν υπάρχει δανεισμός.

Η ταμειακή ρευστότητα (διαθέσιμο ενεργητικό προς ληξιπρόθεσμες απαιτήσεις) διαμορφώθηκε στο 0,68 για το 2023 και πριν την ΑΜΚ.

«Χρωστάει» 0,75 εκατ. ευρώ σε μίσθωση, προμηθευτές και λοιπές βραχυπρόθεσμες υποχρεώσεις ενώ έχει απαιτήσεις (από πελάτες και λοιπές) 0,71 εκατ. ευρώ. Τα άυλά της υπολογίζονται για το 2023 μόλις σε 0,042 εκατ. ευρώ (αμελητέο).

Το σύνολο των ιδίων κεφαλαίων πριν την ΑΜΚ υπολογίζεται στα 0,625 εκατ. ευρώ (2023).

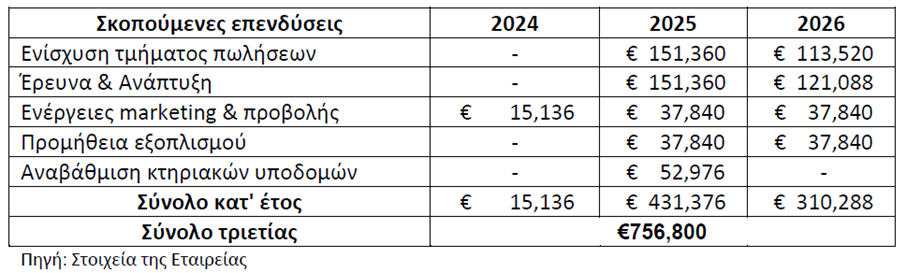

Ως προς την αξιοποίηση των αντληθέντων από την ΑΜΚ κεφαλαίων, η Ειταιρεία δηλώνει:

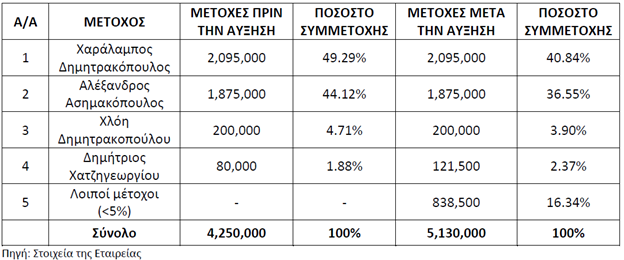

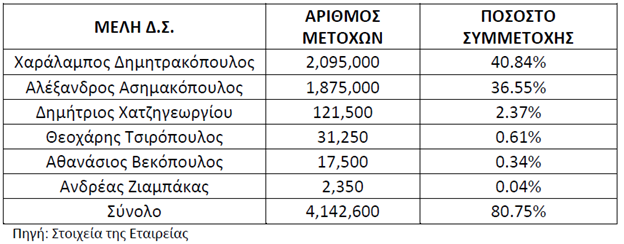

Τέλος, ως προς το μετοχικό σχήμα και τη διοίκηση, η εταιρεία είναι προφανώς “μαζεμένη” όσο δεν πάει, λογικό έως ένα βαθμό για τον χαρακτήρα της, και τουλάχιστον έως την περίοδο εισαγωγής της.

Η μετοχή φαίνεται να έχει ενδιαφέρον. Πρέπει να επισημανθεί ότι λόγω ΕΝ.Α και πολύ μικρού αριθμού “ελεύθερων” μετοχών, η εμπορευσιμότητά της θα είναι ένα μεγάλο αγκάθι (εκτός κι αν έχει προαποφασιστεί διαφορετικά από τους μετόχους). Σημειώνεται δε ότι ως είθισται, για τις τρεις πρώτες ημέρες διαπραγμάτευσης το ημερήσιο όριο διακύμανσης της τιμής της μετοχής θα είναι ελεύθερο.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026

Καλοκαιρινό μπουρίνι.

Καλοκαιρινό μπουρίνι. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-17 Ιουλίου 2026

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ.

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ. - Ιδιωτική πιστωτική χρηματοδότηση (private credit): Η ρευστότητα είναι το ζήτημα

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη.

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.