Χρηματιστήριο Αθηνών: Τίποτα δεν έχει αλλάξει, η ανοδική τάση παραμένει κραταιά

- 3 Νοεμβρίου, 2025

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Χρηματιστήριο Αθηνών: Τίποτα δεν έχει αλλάξει, η ανοδική τάση παραμένει κραταιά

Ο Οκτώβριος ήταν ο πρώτος πτωτικός μήνας μετά από 11 συνεχόμενους ανοδικούς. Και ανίκανος να αναχαιτίσει από μόνος του την ανοδική τάση στο Χρηματιστήριο Αθηνών.

Για σχεδόν 4 μήνες, ο Γενικός Δείκτης κινείται γύρω από ένα εύρος τιμών, με ανώτατο όριο τη ζώνη των 2130 μονάδων και κατώτατο τη ζώνη των 1950.

Τα εν λόγω επίπεδα είδε στιγμιαία προ δύο εβδομάδων, όταν το Χρηματιστήριο «τρόμαζε» (εις μάτην) στη σκιά της ανάφλεξης του εμπορικού πολέμου των ΗΠΑ.

Κάτι που οδηγεί σε δύο τουλάχιστον συμπεράσματα: το πρώτο σχετίζεται με την αυξημένη ευαισθησία του ΧΑ με τις διεθνείς εξελίξεις και δη στη Wall Street, που με τη σειρά της αφήνει περιθώρια ανοδικής συνέχισης λόγω του εκείθεν καλού επενδυτικού κλίματος˙ το δεύτερο έχει να κάνει με τον νέο άξονα περιστροφής στην ανοδική κίνηση, υπό την πεποίθηση ότι κάποιος θα μπορούσε να δει λογική λύση να αποεπενδύσει ή έστω να απέχει από τα δρώμενα στην περίπτωση που ο Δείκτης χάσει τις 1950 μονάδες.

Προσέτι, η διαγραμματική εικόνα επιβεβαιώνει τα ευρήματα, μιας και ο σχηματισμός συσσώρευσης καλά κρατεί, ο οποίος θα μπορούσε να δώσει στόχο τις 1770, στο πτωτικό σενάριο.

Ωστόσο, τεχνικά μιλώντας, υπάρχει ακόμα ορατότητα για το μεγάλο επίπεδο των 2400 μονάδων, με πρώτη στάση τις 2310, εφόσον οι αγοραστές πειστούν για τη συνέχεια. Και προς το παρόν, τα χαμηλά της Παρασκευής (1977) και το κλείσιμο (1995) δεν απειλούν την ανοδικότητα, τουναντίον προσφέρουν ευκαιρίες επανεισόδου, με κοντινό στοπ.

Δεν πρέπει να αμελείται εξάλλου η ποσοτική ανάλυση, που θέλει τον Δείκτη να έχει διαγράψει μια άνοδο +63% στο πρώτο 10μηνο (περ. από τις 1300 έως τις 2130 μονάδες), ώστε να «δικαιούται» μια απομείωση της τάξεως του 6,3%..

Η πιθανότητα ανοδικής συνέχισης είναι μεγαλύτερη από μια αντιθέτου πορείας έκβαση, διότι όλοι οι μεσοπρόθεσμης αξίας παράγοντες που είτε έφεραν έως εδώ τα πράγματα, ή δικαιολογούν καλύτερες αποτιμήσεις στέκουν ως έχουν.

Ενδεικτικά, τα ισχυρά και μόνιμα βελτιούμενα μακροοικονομικά της χώρας˙ οι εμφανείς δημοσιονομικές προσαρμογές και η σταθεροποίηση σε νέα επίπεδα˙ το ισχυρό τραπεζικό σύστημα˙ η ραγδαία αποκλιμάκωση χρέους˙ ο ικανοποιητικός βαθμός απορρόφησης των χρηματοδοτήσεων˙ η εξαιρετική χρηματοοικονομική εικόνα των περισσοτέρων εισηγμένων και η συν αυτώ επίτευξη υψηλών μερισματικών αποδόσεων (επίπεδα 2007)˙ οι εταιρικές εξελίξεις και οι επιχειρηματικές ζυμώσεις˙ η προ πολλών μηνών ανάκτηση της επενδυτικής βαθμίδας στο αξιόχρεο και η πρόσφατη αναβάθμιση (Σεπ.2026) της κεφαλαιαγοράς στην κατηγορία των Ανεπτυγμένων Αγορών˙ κ.α.

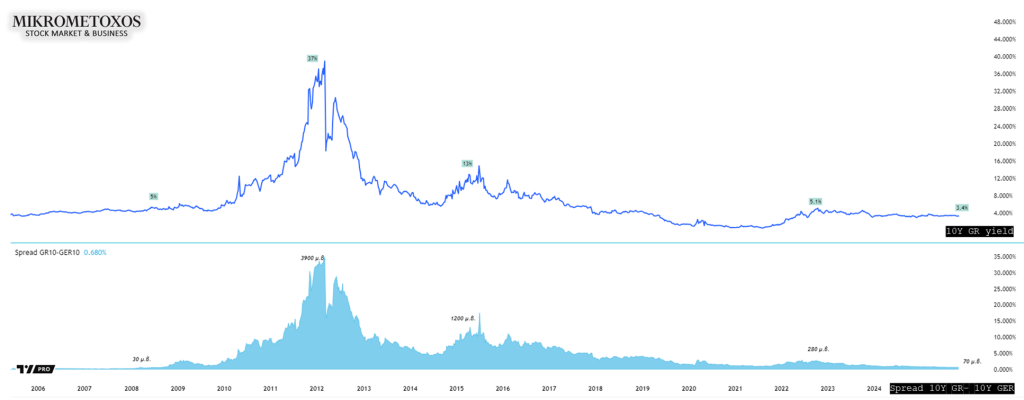

Και σε μία σχέση αιτίας και αιτιατού, η δευτερογενής αγορά συμφωνεί: το spread του ελληνικού 10ετούς σε σχέση με το αντίστοιχο γερμανικό βρίσκεται σε υπερπολυετή χαμηλά και σε επίπεδα προ μνημονίων, ενώ και ο Γενικός Δείκτης αποδίδει εντυπωσιακά +44% στις 52 εβδομάδες (+95% ο Τραπεζικός).

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026

Καλοκαιρινό μπουρίνι.

Καλοκαιρινό μπουρίνι. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-17 Ιουλίου 2026

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ.

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ. - Ιδιωτική πιστωτική χρηματοδότηση (private credit): Η ρευστότητα είναι το ζήτημα

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη.

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.