MYTIΛ: Μόνο πάνω

- 24 Νοεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

MYTIΛ: Μόνο πάνω

Ένα από τα καλύτερα χαρτιά στο ταμπλό εδώ και χρόνια. Με πολλές πιθανότητες να παραμείνει τέτοιο

Ό, τι και να πει κανείς για τον ΜΥΤΙΛ, είναι λίγο.

Στο ταμπλό, έχει πετύχει +109% ετήσια απόδοση (ΓΔ +39%), +170% στη διετία (ΓΔ +46%) και +660% από τα χαμηλά της πανδημίας (ΓΔ +128%).

Η υπεραπόδοσή του έναντι της αγοράς και της πλειονότητας των μετοχών, ιδίως εκείνων με παρεμφερή χαρακτηριστικά (κεφ/ση, εμπορευσιμότητα, free float κ.α), οφείλεται στη συνδυασμένη μετάφραση της ικανότητας της διοίκησης και διαφόρων γεωπολιτικών παραγόντων που ευνόησαν τους κλάδους όπου επιχειρεί ο Όμιλος. Κι έτσι, οι επιδόσεις του ήταν εντυπωσιακές, μαγνητίζοντας κάθε είδους επενδυτή.

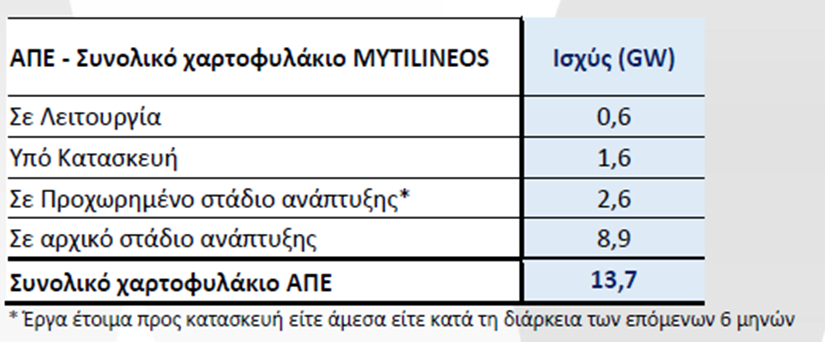

Το ενεργειακό χαρτοφυλάκιο υπολογίζεται στις 13,7 GW για το ερχόμενο διάστημα,

με το ανεκτέλεστο υπόλοιπο των συμβασιοποιημένων έργων στο τέλος του Εννεάμηνου του 2023 να ανήλθε στο 1 δισεκ. ευρώ. Συμπεριλαμβανομένων των έργων που βρίσκονται σε προχωρημένο στάδιο συμβασιοποίησης, το σύνολο ανέρχεται στα €1,8 δισ., εκ των οποίων το 15% αφορά σε έργα στην Ελλάδα και το 52% στο Ηνωμένο Βασίλειο, δραστηριότητα η οποία αναμένεται να σημειώσει σημαντικούς ρυθμούς ανάπτυξης.

Ο καθαρός δανεισμός σε προσαρμοσμένη βάση διαμορφώθηκε στα 1,019 εκατ., μέγεθος από το οποίο έχει εξαιρεθεί ποσό ύψους 220 εκατ., που αφορά σε δανεισμό χωρίς αναγωγή (non-recourse debt).

Τα παραπάνω αποτυπώνονται στην ανοδική πορεία της μετοχής. Και παρά τις θετικές αποδόσεις, η ποιότητα της κίνησης είναι ανεπανάληπτη, όπως μπορεί εύκολα να δει κανείς και στα διαγράμματα.

Ακόμα και μετά από τέτοια άνοδο, με τα δεδομένα που έχουμε διαθέσιμα σε χρηματοοικονομικό και λειτουργικό επίπεδο, δύσκολα αναμένεται αντιστροφή του κλίματος.

Διαγραμματικά, η μετοχή παραμένει επί μακρόν ανοδική με καθαρές ρευστοποιήσεις που απορροφούνται σταδιακά, με τη μετοχική βάση να δείχνει στιβαρή.

Στο ταμπλό, τα 37,50 ευρώ είναι ένας «εύκολος» στόχος εν είδει βραχυπρόθεσμης αντίστασης, με τη ζώνη υποδοχής να φαίνεται στα 44, ένα νούμερο στο οποίο συγκλίνουν οι περισσότερες εκθέσεις των αναλυτών.

Υπενθυμίζεται ότι το ετήσιο μέρισμα για τη χρήση του 2022 (αποκοπή 27/6/23, καταβολή 3/7/23) ανήλθε στα 1,24€, κάτι που ανέβασε τη μερισματική απόδοση στα 6,11%, που προστίθεται στην ήδη υψηλή κεφαλαιακή.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026

Καλοκαιρινό μπουρίνι.

Καλοκαιρινό μπουρίνι. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-17 Ιουλίου 2026

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ.

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ. - Ιδιωτική πιστωτική χρηματοδότηση (private credit): Η ρευστότητα είναι το ζήτημα

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη.

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.