Δεν πέφτει καρφίτσα στο ταμπλό

- 29 Νοεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Δεν πέφτει καρφίτσα στο ταμπλό

Μπορεί να μην τρέχουμε ανοδικά, αλλά η απορρόφηση των ρευστοποιήσεων είναι εξαιρετική. Κάτι που θα χρειαστούμε για τη συνέχεια

Αναδιάρθρωση MSCI, αξιολόγηση Fitch και μπόλικη υπομονή, στο εγχώριο παιχνίδι.

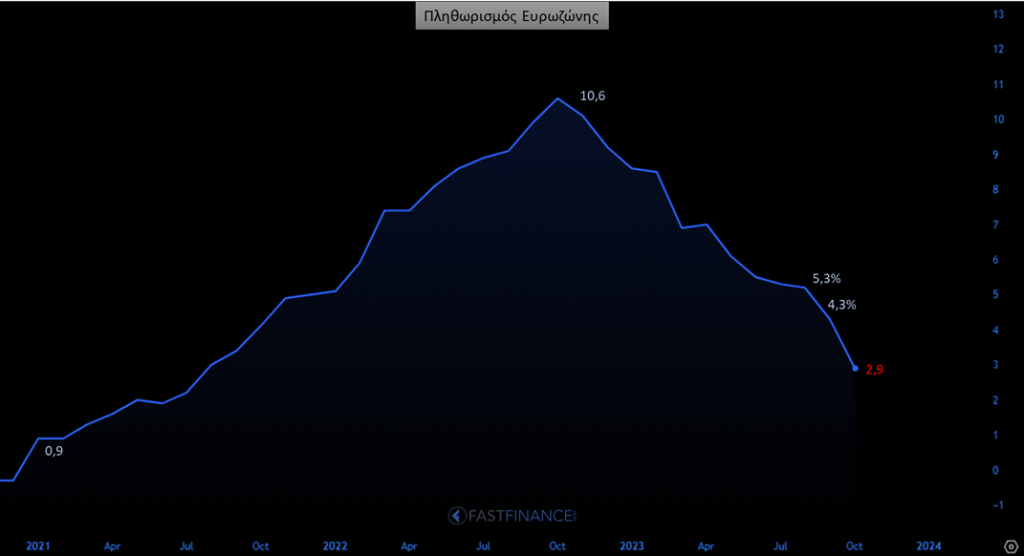

Από τις ΗΠΑ, αναμένουμε αύριο (15:30) το ΑΕΠ τριμήνου για να δούμε πόσο ..soft θα είναι η landing του Powell. Εκτός αυτού, την Πέμπτη έρχονται τα στοιχεία πληθωρισμού (flash) της ευρωζώνης, υπενθυμίζοντας ότι ο εναρμονισμένος HICP σταθμίζεται 21% από τρόφιμα-ποτά-καπνά, 11% από ενέργεια, και 42% από υπηρεσίες, προφανώς μεσοσταθμικά στα μέλη.

Κι έτσι, αναμένεται με καλές πιθανότητες και πάλι μειωμένος στο 2,7% (από 2,9%, 4,3%, 5,3% κ.ο.κ).

Το κλίμα διεθνώς έχει βελτιωθεί, καθώς ο πληθωρισμός σε όλες τις μεγάλες οικονομίες έχει υποχωρήσει σημαντικά, και τις κεντρικές τράπεζες να αναμένεται να αρχίσουν να συζητούν εκ νέου τις νομισματικές πολιτικές.

Εξάλλου, και οι μετοχικές αγορές επιδεικνύουν συγκρατημένη αισιοδοξία, με τον S&P500 να απέχει μόλις 1,2% από τα υψηλά του καλοκαιριού και περίπου 6% από τα ιστορικά υψηλά.

Με άλλα λόγια, αν οι αγορές προεξοφλούσαν συνέχιση της επιθετικής επιτοκιακής πολιτικής, άρα και αδυναμία συγκράτησης του πληθωρισμού, δεν θα μιλούσαμε σε τέτοιες βάσεις.

Οι αγορές ομολόγων, επίσης, λειτούργησαν υποστηρικτικά με μια πρώτη ισχυρή απομείωση των αποδόσεων στη λήξη των σημαντικών 10ετών σειρών.

Στη χώρα μας, το spread υποχωρεί μέρα με τη μέρα, έχοντας κοντέψει τη ζώνη υπερπολυετών χαμηλών, τρέχοντα επίπεδα οι 123 μ.β. Κι έτσι, έχει ανακτηθεί εκτός από την επενδυτική βαθμίδα και η επενδυτική εμπιστοσύνη, αυξάνοντας τις πιθανότητες να επίκειται ανοδική συνέχιση στο ταμπλό.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Χρυσός: Η διόρθωση που δοκιμάζει την υπομονή των επενδυτών

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές.

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές. - Εβδομαδιαίο Σχόλιο 29 Ιουνίου 2026

Πλάγιες ανάσες.

Πλάγιες ανάσες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-26 Ιουνίου 2026

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο.

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο. - Εβδομαδιαίο Σχόλιο 22 Ιουνίου 2026Οι αγορές ανεβαίνουν με λεφτά και πέφτουν με χαρτιά..

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-M. Σμιλίδου)-19 Ιουνίου 2026

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.