Δύο αξιόλογες μετοχές της μεσαίας κεφαλαιοποίησης

- 19 Οκτωβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Δύο αξιόλογες μετοχές της μεσαίας κεφαλαιοποίησης

Κι μολονότι δεν είναι επενδυτικοί προορισμοί για ..μεγάλα χαρτοφυλάκια, μολαταύτα ξεπερνούν σε συμπεριφορά τις περισσότερες μετοχές στο ταμπλό

Πρόκειται για δύο μετοχές με πολύ διαφορετικά χαρακτηριστικά, την ΙΝΤΕΚ (Ideal) και την ΙΝΚΑΤ (Intrakat).

Η ΙΝΤΕΚ είναι μια από τις πρωταθλήτριες αποδόσεων, μετρώντας +260% σωρευτικά κέρδη στην τριετία, και +60% στο 2023. Η κεφ/ση υπολογίζεται στα 280 εκατ. ευρώ.

Πέραν από τις θετικές αποδόσεις, έχουμε να σχολιάσουμε τρία πράγματα: πρώτον, γράφει συνεχώς νέα ιστορικά υψηλά, κυριολεκτικά μην έχοντας διορθώσει στο πτωτικό τρίμηνο που διανύουμε. Ακριβέστερα, με τη μετοχή να έγραψε χθες νέα υψηλά, ο Γενικός Δείκτης βλέπει -13% από την κορυφή στα τέλη Ιουλίου, ο δείκτης μεσαίας κεφ/σης -14% και ο ΔΤΡ -17%.

Δεύτερον, και μελετώντας τόσο διαγραμματικά όσο και στην καθημερινή συναλλακτική της πρακτική, η μετοχή ανθίσταται εντυπωσιακά σε κάθε είδους ρευστοποιήσεις. Είναι προφανές ότι μόνιμα υπάρχει ικανοποιητική απορρόφηση, και μάλιστα όπως προελέχθη, στα ιστορικά της υψηλά. Κάτι που επιβεβαιώνει τον συμπαγή χαρακτήρα της μετοχικής βάσης.

Τρίτον, ο Όμιλος κινείται σε πολύ καλά χρηματοοικονομικά μονοπάτια, παραδίδοντας το ένα ρεκόρ μετά το άλλο στα εταιρικά αποτελέσματα. Μπόνους, η εξαγορά της «καλής» ΒΥΤΕ αλλά και ο κλάδος της.

Το επίπεδο 5,6-5,7 δίνει επιθετική στήριξη για νέο στόχο τα 6,30, με την κύρια στήριξη στα 4,90-4,95.

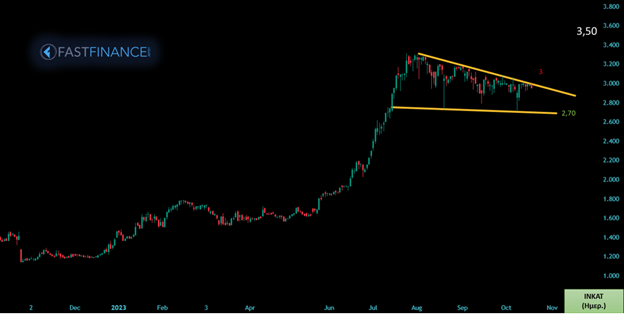

Η ΙΝΚΑΤ, αρχικά αφορά σε μετοχή μιας Intrakat εντελώς διαφορετικής από εκείνη του παρελθόντος που όλοι θυμόμαστε ή θέλουμε να ξεχάσουμε.

Πλέον, η εταιρεία φιγουράρει στις εξελίξεις του κλάδου, ο οποίος άνευ ετέρου είναι από τους πρωταγωνιστές στην τρέχουσα περίοδο.

Επίσης, η εταιρία έχει ολοκληρώσει μία ΑΜΚ 100 εκ ευρώ, ενώ το πακέτο πώλησης του Κόκκαλη έγινε στα 2,90 ευρώ. Η κεφ/ση υπολογίζεται στα 470 εκατ. ευρώ.

Στο ταμπλό, η μετοχή είναι ακόμα καλύτερη από τη θεωρία. Σίγουρα παίρνει βραβείο απόδοσης, έχοντας +102% μόνο το 2023, υπενθυμίζοντας ότι «έρχεται» από το 1€ στις αρχές του 2021.

Επίσης βλέπει υπερπολυετή υψηλά (επίπεδα 2010, συνυπολογίζοντας τα Rev. Split του 2010 και Split του 2022), με άριστη συμπεριφορά και μόνιμα αγοραστές πρόθυμους να απορροφήσουν την όποια προσφορά.

Θεωρούμε ότι θα μας απασχολήσει κι άλλο στο μεσοπρόθεσμο, ενώ διαγραμματικά, το επίπεδο των 2,70 είναι η στήριξη στην τρέχουσα συσσώρευση, με επόμενη στάση τα 2,40, ενώ μια διάσπαση των 3 ευρώ θα την φέρει στα 3,50 με συνοπτικές διαδικασίες, χωρίς να μπορεί να θεωρηθεί «ακριβή» με τα τρέχοντα δεδομένα.

Κλείνοντας, να επισημανθεί ότι και οι δύο τίτλοι έχουν καλή εμπορευσιμότητα στο ταμπλό, προφανώς χαμηλότερη συγκρινόμενες με τις μεγάλες του Χρηματιστηρίου, και δεν θα μπορούσε εύκολα να εγκλωβιστεί κανείς, ούτε να ανησυχήσει για την αγορά ή την απορρόφηση των μετοχών του (εάν τυχόν θελήσει να αποεπενδύσει) ή και για το κόστος στο spread Α-Π. Η πρώτη γράφει μεσοσταθμικά περίπου 35-40 χιλ. τεμάχια καθημερινά, η δεύτερη 280 χιλ. τεμάχια.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Stablecoins: Η επόμενη φάση εξέλιξης του τραπεζικού συστήματος

Η άνοδος των stablecoins δεν αποτελεί μια απλή τεχνολογική εξέλιξη, αλλά μια ουσιαστική μετατόπιση στον τρόπο με τον οποίο λειτουργεί το χρήμα, η ρευστότητα και οι πληρωμές σε παγκόσμιο επίπεδο.

Η άνοδος των stablecoins δεν αποτελεί μια απλή τεχνολογική εξέλιξη, αλλά μια ουσιαστική μετατόπιση στον τρόπο με τον οποίο λειτουργεί το χρήμα, η ρευστότητα και οι πληρωμές σε παγκόσμιο επίπεδο. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-08 Μαΐου 2026

MORNING CALL – ΓΕΚΤΕΡΝΑ: Η S&P επιβεβαιώνει γιατί η αγορά τη βλέπει ως το μεγάλο χαρτί του 2026.

MORNING CALL – ΓΕΚΤΕΡΝΑ: Η S&P επιβεβαιώνει γιατί η αγορά τη βλέπει ως το μεγάλο χαρτί του 2026. - Εβδομαδιαίο Σχόλιο 04 Μαΐου 2026

Εισροές και εκροές..

Εισροές και εκροές.. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-30 Απριλίου 2026MORNING CALL (30.04.26) | ΤΡΑΠΕΖΑ ΠΕΙΡΑΙΩΣ ΑΠΟΤΕΛΕΣΜΑΤΑ & ΜΕΡΙΣΜΑΤΑ

- Προεκτάσεις από την αποχώρηση των ΗΑΕ από τον OPEC

Η απόφαση των Ηνωμένων Αραβικών Εμιράτων να αποχωρήσουν από τον OPEC μετά από έξι δεκαετίες συμμετοχής σηματοδοτεί μια βαθύτερη αλλαγή στη δομή της αγοράς πετρελαίου.

Η απόφαση των Ηνωμένων Αραβικών Εμιράτων να αποχωρήσουν από τον OPEC μετά από έξι δεκαετίες συμμετοχής σηματοδοτεί μια βαθύτερη αλλαγή στη δομή της αγοράς πετρελαίου.