Δυο μετοχές της μεγάλης κεφαλαιοποίησης που απογοητεύουν

- 7 Αυγούστου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Δυο μετοχές της μεγάλης κεφαλαιοποίησης που απογοητεύουν

Μια κατάρα για τον επενδυτή είναι να χάνει λεφτά όταν το Χρηματιστήριο πέφτει. Μεγαλύτερη όμως είναι να μην βγάζει λεφτά όταν το Χρηματιστήριο ανεβαίνει.

Ας ξεκινήσουμε λέγοντας ότι ο Γενικός Δείκτης κατέγραψε μόλις την 11η πτωτική εβδομάδα στις τελευταίες 45, ώστε η ανοδική τάση να παραμένει κραταιά.

Και μάλιστα, οι 9 από αυτές δεν είχαν ιδιαίτερη αξία, καθώς οι απώλειες αθροιστικά ήταν στο ..-7,62% (-0,88%, -1,49%, -0,45%, -2,36%, -0,25%, -0,69%, -0,02%, -0,40% και -1,08%), ενώ μόνο δύο είχαν λίγο μεγαλύτερη βαρύτητα, εκείνες του Μαρτίου που ακολούθησαν τη σιδηροδρομική τραγωδία στα Τέμπη (αθροιστικά -8,65%).

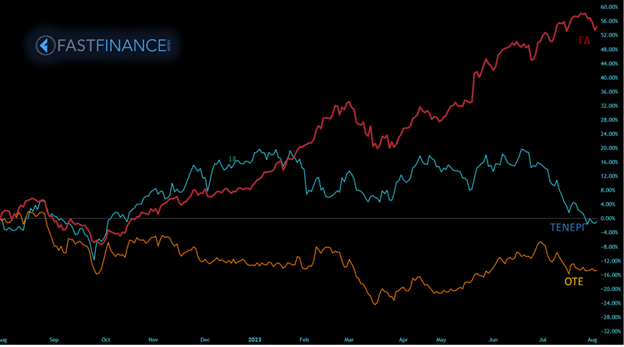

Σε αυτό το διάστημα, ο Γενικός Δείκτης έχει αποδώσει περίπου +60% (ο ΔΤΡ περ. +100%), όντας και ο πιο κερδοφόρος από όλους τους «μεγάλους» χρηματιστηριακούς δείκτες σε Ευρώπη και ΗΠΑ.

Και όπως έχουμε σχολιάσει πολλάκις σε όλο αυτό το διάστημα της ισχυρής ανόδου, πέραν από τη μεγάλη απόδοση, αυτό που εντυπωσιάζει είναι η ποιότητα της κίνησης.

Ωστόσο, μαζί με την ποιότητα έχει επανέλθει στο Χρηματιστήριο και ένα χαρακτηριστικό που εξέλειπε, αυτό της διαφοροποίησης από τίτλο σε τίτλο.

Με άλλα λόγια, υπάρχουν τίτλοι που κινούνται διαφορετικά από άλλους, και μάλιστα πολύ διαφορετικά, ώστε να αναδεικνύεται και η ανάγκη για ορθή διάρθρωση χαρτοφυλακίου.

Η πρώτη απογοήτευση έχει έρθει από τον ΟΤΕ. Στο 12μηνο είναι ουραγός (!) στον 25άρη, και μάλιστα με σημαντική απομείωση 13,54%, την ίδια ώρα που βλέπουμε νούμερα όπως +260% από ΠΕΙΡ, +145% από ΜΥΤΙΛ και ΑΡΑΙΓ, +135% από CENER και πάει λέγοντας.

Σε 6μηνο βρίσκεται στην τέταρτη θέση από το τέλος του 25άρη, επίσης με αρνητική απόδοση 1,24%, πίσω από ΕΥΔΑΠ, ΜΟΗ και ΤΕΝΕΡΓ που θα δούμε παρακάτω.

Σε εταιρικό επίπεδο, ο ΟΤΕ παραμένει ο στιβαρός όμιλος που γνωρίζουμε. Κανένα σημαντικό γεγονός ή εξέλιξη δεν δικαιολογεί την ως άνω αναφερθείσα αποστασιοποίηση των επενδυτών, και μάλιστα σε τέτοιο βαθμό που να μοιάζει έως και πτωτική η μετοχή, σε ένα ταμπλό όπου 70 μετοχές έχουν δει πολυετή ή ιστορικά υψηλά το τελευταίο διάστημα. Και μάλιστα, εν αναμονή μιας αναβάθμισης που θα φέρει νέα κεφάλαια, εκ των οποίων ένα μεγάλο μέρος «πρέπει» να πάει στον ΟΤΕ, λόγω της ειδικής θέσης στην αγορά αλλά και της συσχέτισης με τη μάνα Deutsche Telekom.

Η δεύτερη απογοήτευση, όπως προελέχθη, έρχεται από την ΤΕΝΕΡΓ.

Η μετοχή κερδίζει μόλις 1% στο 12μηνο, ενώ στο 6μηνο έχει πιεστεί χάνοντας 9%.

Η κακή επίδοση οφείλεται σχεδόν αποκλειστικά από την σοβαρή απομείωση τον τελευταίο μήνα (-14%), που θα μπορούσε κάποιος να δικαιολογήσει μόνο σε κάποια προεξόφληση για την αποτυχία του σχεδίου πώλησης. Κάτι που δεν επιβεβαιώνεται από τη συμπεριφορά της μετοχής της μάνας ΓΕΚ (κατέχει το 37,3%) που απέχει μόλις 5% από τα ιστορικά της υψηλά.

Κατά τα λοιπά, η ΤΕΝΕΡΓ αφορά σε μια πολύ καλή περίπτωση σε χρηματοοικονομικό επίπεδο, με το αντικείμενο εργασιών της να είναι εξαιρετικά ενδιαφέρον όλο αυτά τα χρόνια. Μην ξεχνάμε ότι η μετοχή έχει είχε 2 ευρώ πριν 7 χρόνια..

Δυστυχώς, η συμπεριφορά αυτών των δύο μετοχών τις απορρίπτει από οποιαδήποτε διάρθρωση χαρτοφυλακίου για το επόμενο διάστημα, ή/και τις πετάει έξω σε αναδιάρθρωση, καθώς προσκρούει στον βασικό κανόνα επιλογής τίτλων που ήδη αποδίδουν.

Παρόλο που είναι αγαπημένες επιλογές πολλά χρόνια.

Όποιος θέλει να αγοράζει τις «ουρές», με το επιχείρημα ότι θα υπεραποδώσουν στο μέλλον για να «προλάβουν» την κίνηση, πρέπει να έχει υπόψη του δύο πράγματα, πέραν της δυνητικής κερδοφορίας (αν επιτευχθεί):

πρώτον, υποαποδίδουν για κάποιον λόγο, άσχετα αν εμείς τον γνωρίζουμε, όπως υπεραποδίδουν οι «νικητές» για άλλον λόγο.

Δεύτερον, στην περίπτωση που το σενάριο της ανόδου δεν βγει, και η αγορά γυρίσει πτωτική στο σύνολό της, πιθανότατα θα είναι και οι πρώτες που θα υποστούν τις μεγαλύτερες απώλειες.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.