ΕΤΕ: Υπενθυμίζει γιατί παραμένει στις επιλογές των θεσμικών

- 8 Νοεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

ΕΤΕ: Υπενθυμίζει γιατί παραμένει στις επιλογές των θεσμικών

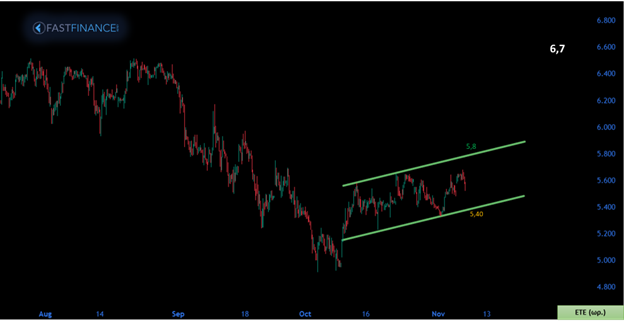

Τα αποτελέσματα εννεαμήνου και η συμπεριφορά στο ταμπλό αποδεικνύουν την αξία της μετοχής.

Βραχυπρόθεσμα, απέκτησε θετικό momentum μετά την τρίμηνη πλαγιολίσθηση, ώστε να αχνοφαίνεται η προσέγγιση των 5,80 ευρώ, σε πρώτη φάση, με ζώνη υποδοχής τα 6,70.

Η πρώτη στήριξη βρίσκεται στα 5,40.

Τα οικονομικά αποτελέσματα που ανακοινώθηκαν ήταν κοντά στις -ούτως ή άλλως- θετικές προσδοκίες της αγοράς. Τα οργανικά κέρδη μετά φόρων (core PAT) διαμορφώθηκαν στα 855 εκατ. ευρώ για το εννεάμηνο 2023 (από 284 του 2022) και στα 346 για το γ’ τρίμηνο 2023.

Τα συγκεκριμένα μεγέθη αντιπαραβάλλονται ευθέως με τη σημαντική αύξηση των εσόδων κατά 73% σε ετήσια βάση, χάρη -κυρίως- στην αυξητική τάση των επιτοκίων της ΕΚΤ. Και όσο η νομισματική πολιτική παραμένει ως έχει, τόσο η NBG (όπως και οι λοιπές τράπεζες) θα μπαίνουν πιο βαθιά σε περιοχή κερδοφορίας.

Κατ’ αντιστοιχία, βελτιώθηκαν περαιτέρω και άλλα κρίσιμα μεγέθη, όπως τα ίδια κεφάλαια (ενσώματα) στα 6,76 δισεκ. ευρώ από 6,55 το β’ τρίμηνο, ενώ παρατηρήθηκε σημαντική ενίσχυση των κεφαλαιακών δεικτών, οι οποίοι αυξήθηκαν κατά 60μ.β σε τριμηνιαία βάση και 220μ.β. από την αρχή του έτους, οδηγώντας τον δείκτη CET1 κοντά στο 18% και τον Συνολικό Δείκτη Κεφαλαιακής Επάρκειας άνω του 20%.

Πλέον, η συνδυασμένη αφήγηση της παραμονής σε ευνοϊκό επιτοκιακό καθεστώς και η επιστροφή σε μερισματική πολιτική στήνει ένα καλό σκηνικό για τη μετοχή, καθώς προσελκύονται θεσμικά χαρτοφυλάκια αυξημένης ποιότητας. Άλλο είναι το ζήτημα της επικείμενης αποεπένδυσης του ΤΧΣ, τουλάχιστον για το πρώτο 20%. Θεωρητικά, οι συνθήκες είναι δελεαστικές τόσο για νέους επενδυτές όσο και για στρατηγικές τοποθετήσεις εν είδει Unicredit, με τη διοίκηση της τράπεζας να φαίνεται ικανή να διαχειριστεί τέτοιου είδους συζητήσεις. Μην ξεχνάμε και ποιος είναι ο Πρόεδρος του ΔΣ της..

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Χρυσός: Η διόρθωση που δοκιμάζει την υπομονή των επενδυτών

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές.

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές. - Εβδομαδιαίο Σχόλιο 29 Ιουνίου 2026

Πλάγιες ανάσες.

Πλάγιες ανάσες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-26 Ιουνίου 2026

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο.

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο. - Εβδομαδιαίο Σχόλιο 22 Ιουνίου 2026Οι αγορές ανεβαίνουν με λεφτά και πέφτουν με χαρτιά..

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-M. Σμιλίδου)-19 Ιουνίου 2026

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.