Γιατί ανησυχούν οι αγορές; Ποια η κατάσταση στο ελληνικό Χρηματιστήριο;

- 18 Αυγούστου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Γιατί ανησυχούν οι αγορές; Ποια η κατάσταση στο ελληνικό Χρηματιστήριο;

Το λεκτικό των κορυφαίων τραπεζιτών, όπως αναγνώσθηκε στο πρακτικό της συνεδρίασης της FOMC, έφερε σύννεφα πάνω από τους επενδυτικούς κύκλους.

Και αυτό, διότι πρωτίστως έμεινε ανοιχτό το ενδεχόμενο περαιτέρω κλιμάκωσης της επιτοκιακής στόχευσης προς ανώτερα επίπεδα, παρά την εξόφθαλμη άμβλυνση των πληθωριστικών πιέσεων στο οικονομικό σύστημα των ΗΠΑ.

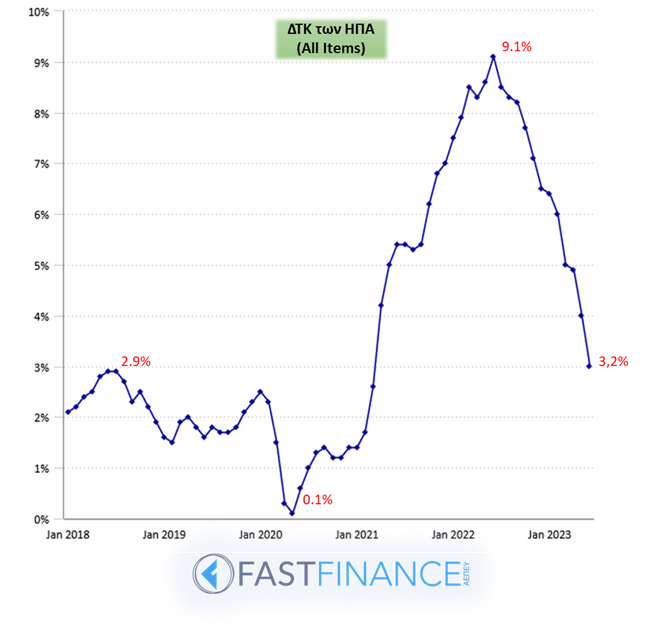

Αρχικά, να υπενθυμίσουμε ότι ο ΔΤΚ (all items), ως απαρχή των προβλημάτων της τελευταίας τριετίας, χαλιναγωγήθηκε. Από το υψηλό του 9,1% αρκετούς μήνες πριν, βλέπει πλέον το 3,2%, ένα νούμερο που προσεγγίζει πλέον και το “ασφαλές” όριο που θέτει η Ομοσπονδιακή Τράπεζα.

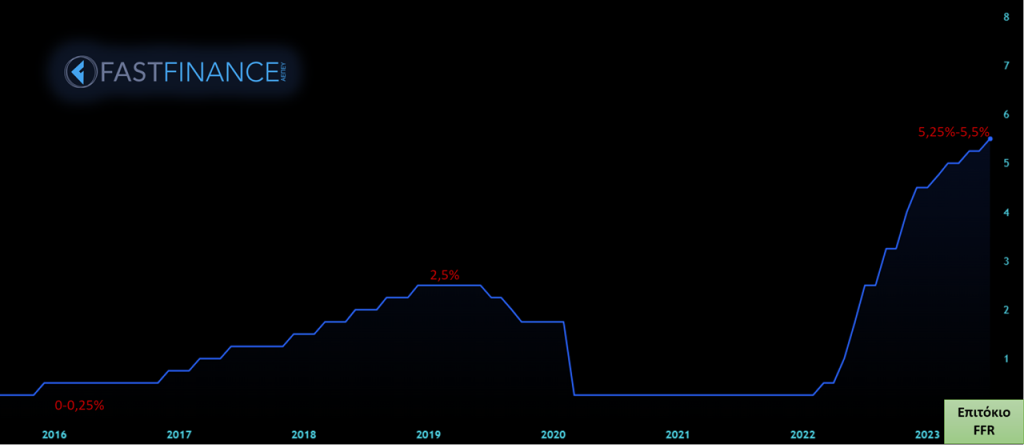

Και αυτό προέκυψε κυρίως από τα συμβατικά μέτρα που έλαβε άμεσα η Fed ως προς τη σταδιακή αλλά επιθετική αύξηση των επιτοκίων αναφοράς της από τα μηδενικά επίπεδα (zlb) στο τρέχον 5.25%-5.50%.

Δεδομένου ότι οι αγορές λειτουργούν προεξοφλητικά, μια προσέγγιση των αρχικά τιθέμενων στόχων εκ μέρους της Fed θα έπρεπε να πυροδοτήσει μια πρόβλεψη για αντίστροφη κίνηση, καθώς είναι γνωστό ότι η Τράπεζα μισεί τα υψηλά επιτόκια, και θα έκανε ό, τι ήταν δυνατό για να επαναφέρει τα χρηματικά κεφάλαια στη δράση.

Κι όμως, προκύπτει μια προβληματική που εδράζεται αφενός στην αδυναμία των μετοχικών αγορών να συντηρήσουν επίπεδα μεσοπρόθεσμης σημασίας (ή/και να συνεχίσουν ανοδικά), αφετέρου και ίσως κυριότερο, στην επιμονή των θεσμικών στις αγορές ομολόγων να αποστρέφονται (ή/και να πωλούν) κρατικά και εταιρικά ομόλογα.

Και η απλή μετάφραση της πρόσφατης υποβάθμισης του αξιόχρεου των ΗΠΑ από τον Οίκο Fitch δεν δίνει σαφείς απαντήσεις.

Να επισημανθεί δε, ότι η απόδοση στη λήξη του δεκαετούς κρατικού αναφοράς των ΗΠΑ έγραψε νέα υψηλά 14ετίας στο 4,30%, την ίδια ώρα που κατ’ αντιστοιχία τα ΣΜΕ του T-Note στο ταμπλό του Σικάγο είδαν χαμηλά 14ετίας, στις 109 μονάδες.

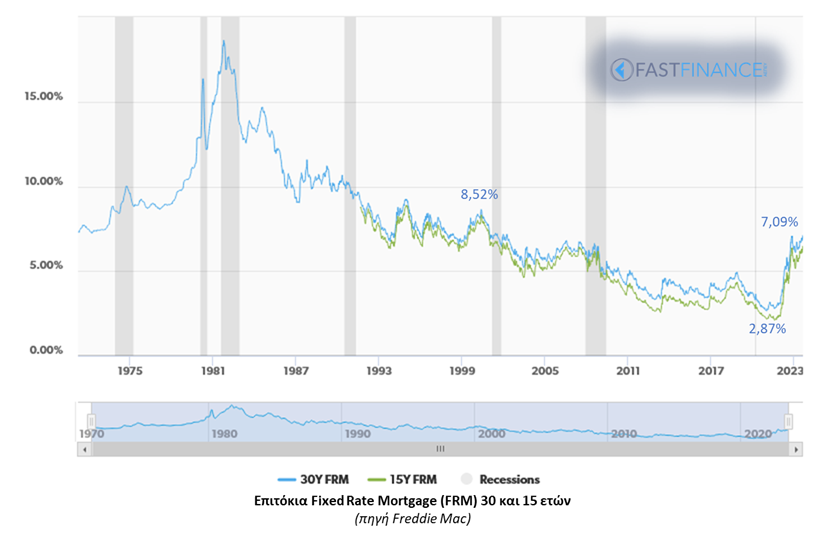

Προσέτι, η κατάσταση αποτυπώνεται καλύτερα και αναλύοντας δύο βασικές αγορές, εκείνες της ακίνητης περιουσίας και της εργασίας.

Η πρώτη είναι μια από τις πλέον ευμετάβλητες (και τοξικές) αγορές των ΗΠΑ. Τα εκείθεν επιτόκια δανεισμού (30ετίας και 15ετίας) είδαν νέα υψηλά 20ετίας, προφανώς θετικά συσχετισμένα με τα επιτόκια αναφοράς των ΗΠΑ και πάντα με ένα shift από αυτά.

Εξάλλου, και οι αντίστοιχοι δείκτες είδαν ιστορικά υψηλά, απόρροια προφανώς και των συνθηκών που επικρατούν και προηνεφέρθησαν.

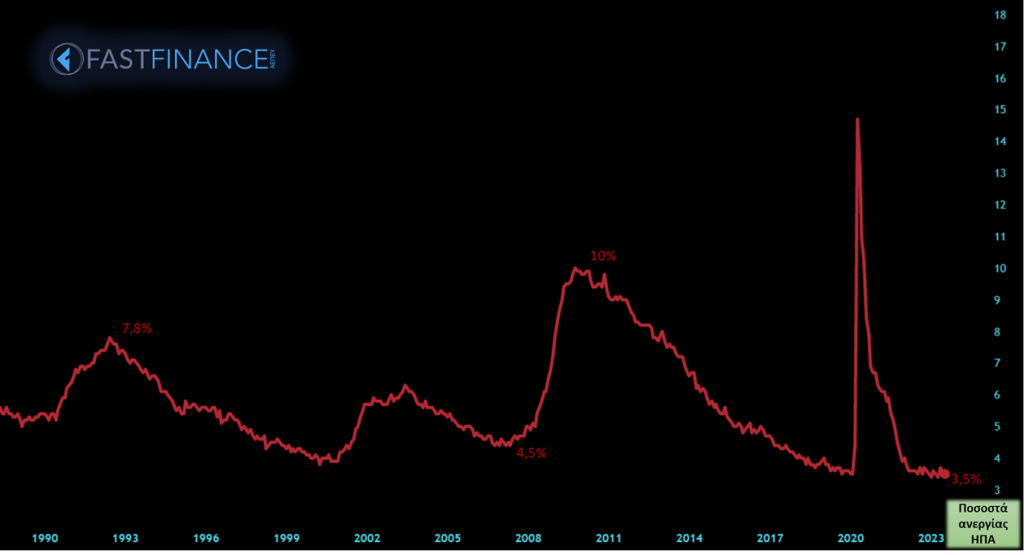

Τέλος, τα βλέμματα είναι στραμμένα στην αγορά εργασίας, καθώς είναι κοινός τόπος ότι μια αποσυμπίεση της πολύ ανθεκτικής αυτής αγοράς θα επιφέρει την ευκταία ανακούφιση στις αγορές μετοχών, καθώς μόνο ένα ελεγχόμενα ανοδικό κύμα στα ποσοστά ανεργίας θα εξασφαλίσει ότι ο πληθωρισμός θα παραμείνει ελεγχόμενος.

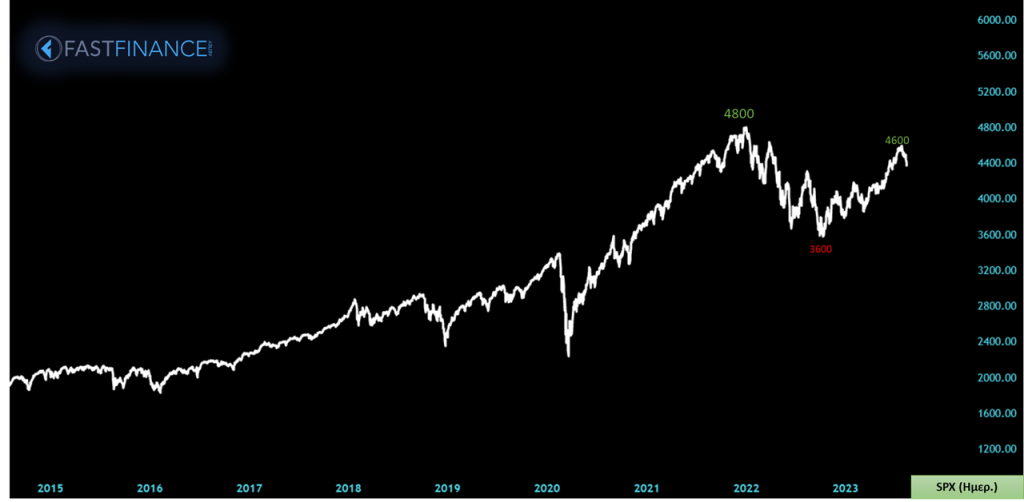

Η ως άνω περιγραφείσα συνθήκη στο σύνολό της έχει οδηγήσει σε επενδυτικούς δισταγμούς, πρώτα από όλα στην αμερικανική μετοχική αγορά.

Και τούτο διότι αφενός επιβαρύνονται οι προσδοκίες για αξιόλογη οικονομική μεγέθυνση στο επόμενο διάστημα, αφετέρου επιταχύνονται οι συναλλακτικές ανισορροπίες ως προς το δολάριο ΗΠΑ, που θα σκελίσει τις αποδόσεις, ενώ παράλληλα θέτει σε καλύτερη μοίρα άλλα, αλλοδαπά προς τις ΗΠΑ επενδυτικά οχήματα.

Επί παραδείγματι, ο S&P500 βλέπει την τρίτη συνεχόμενη πτωτική εβδομάδα, με σωρευτικές απώλειες περ. 4,7%.

Και αυτό, παρά την εξαιρετική εικόνα από τα εταιρικά ανακοινωθέντα μεγέθη: χοντρικά, πάνω από το 85% των εισηγμένων έχουν ανακοινώσει β’ τρίμηνο, με το 80% εξ αυτών να ανακοινώνουν όχι μόνο κέρδη, αλλά και ανώτερα των αναμενομένων (consensus) μεσοσταθμικά, τη δεύτερη καλύτερη επίδοση της πενταετίας.

Στην Ελλάδα

Το Χρηματιστήριό μας έχει επωφεληθεί στο μέγιστο από τις έως πρότινος καλές συνθήκες. Η αναμενόμενη ανάκτηση της επενδυτικής βαθμίδας ήταν (και είναι) ο πρωταγωνιστής: μετά την επιβεβαίωση από τους δύο μη επιλέξιμους οίκου Scope και R&I, αναμένουμε με αυξημένες πιθανότητες από DBRS (8/9), Moody’s (15/9) και S&P (20/10).

Παράλληλα, η σύγκλιση των αναλυτών διεθνώς για ικανοποιητικούς ρυθμούς μεγέθυνσης τόσο για το υπόλοιπο του 2023 όσο και για το 2024, θέτουν τη χρηματαγορά μας ως έναν από τους πιο ελκυστικούς επενδυτικούς προορισμούς.

Και μάλιστα, συγκρινόμενη με τις λοιπές της Ευρώπης, τουλάχιστον στο πλαίσιο του ευρώ, φαίνεται να υπερέχει έναντι των περισσοτέρων.

Τούτο δε ισχύει και για το χρέος, κρατικό και εταιρικό, καθώς φαίνεται να επιτυγχάνουμε το κάλλιστο μίγμα (χαμηλού) κινδύνου και (υψηλής) απόδοσης. Σημειωτέον, τα πρόσφατα δημοπρατούμενα έντοκα 3μήνου και εξαμήνου προσέγγισαν το 3,8% (ετησ. καθαρή απόδοση).

Εστιάζοντας, ο άξονας περιστροφής φαίνεται στη ζώνη των 1260-65 μονάδων του Γενικού μας Δείκτη (3050-3060 του 25άρη), καθώς εκεί σταμάτησε τεχνικά το πρόσφατο πτωτικό momentum, ενώ παράλληλα συνιστά και στήριξη σε βραχυπρόθεσμο ορίζοντα.

Η ενδεχόμενη απώλεια αυτών των επιπέδων θα απαιτήσει ισχυρά αντανακλαστικά, καθώς η επόμενη σοβαρή στήριξη φαίνεται στη ζώνη των 1200 (ΓΔ) και 2850 (ftse25).

H συνέχιση της ανοδικής τάσης σε μεσοπρόθεσμο ορίζοντα αναμένεται να ωφελήσει κύρια 4 κλάδους: τράπεζες, πληροφορική, ΑΠΕ και κατασκευές.

Η πρότερη συμπεριφορά των περισσοτέρων αντίστοιχων εισηγμένων δικαιολογεί κάτι τέτοιο, ενώ και τα χρηματοοικονομικά μεγέθη παραμένουν άριστα.

Και πέραν αυτού, μια βεντάλια μετοχών φαίνεται να έχει την πρωτοκαθεδρία σε απόδοση αλλά και ποιότητα ως προς τη συναλλακτική συμπεριφορά όλο αυτό το διάστημα.

Ενδεικτικά, και όχι εξαντλητικά, ΜΥΤΙΛ, ΑΡΑΙΓ, ΕΠΣΙΛ, ΕΝΤΕΡ, CENER, ΒΙΟ, ΕΥΡΩΒ, ΠΕΙΡ, ΕΤΕ, ΙΝΚΑΤ, ΚΡΙ, ΚΑΡΕΛ, ΙΝΤΕΚ κ.α.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.