Γιατί οι αμερικανικές τράπεζες έχουν καλές προοπτικές; Οι προεκτάσεις στα ελληνικά τραπεζόχαρτα

- 9 Ιουλίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Γιατί οι αμερικανικές τράπεζες έχουν καλές προοπτικές; Οι προεκτάσεις στα ελληνικά τραπεζόχαρτα

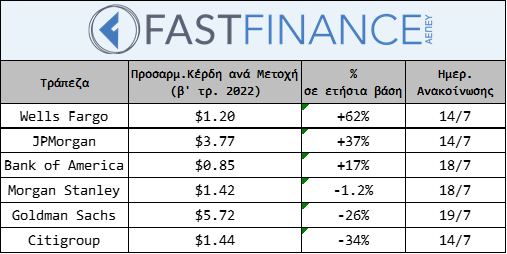

Σε λίγες ημέρες έχουν προγραμματιστεί οι ανακοινώσεις εταιρικών αποτελεσμάτων β’ τριμήνου για τα 6 μεγάλα ιδρύματα των ΗΠΑ:

Την Παρασκευή 14/7, οι JPMorgan (NYSE:JPM), Citigroup (NYSE:C) και Wells Fargo (NYSE:WFC)˙

Την Τρίτη 18/7, οι Bank of America (NYSE:BAC) και Morgan Stanley (NYSE:MS)˙

Tην Τετάρτη 19/7 η Goldman Sachs (NYSE:GS).

Από αυτές, οι Wells Fargo και JPMorgan φαίνεται να έχουν και τα μεγαλύτερα περιθώρια βελτίωσης της κερδοφορίας (WFC +62% Bloomberg consensus, JPM +37%), ενώ απαισιόδοξες είναι οι προβλέψεις για Citigroup (-34%) και Goldman (-26%).

O πίνακας που ακολουθεί συνοψίζει τα παραπάνω.

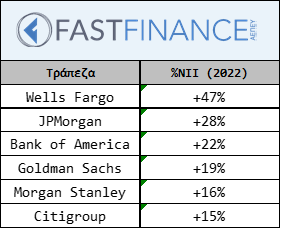

Ο λόγος για τον οποίον υπάρχει τέτοια διαφορά στην αναμενόμενη ποσοστιαία κερδοφορία (ή εμφάνιση ζημιών) ανά ίδρυμα οφείλεται αποκλειστικά στην πηγή των εσόδων.

Η Wells Fargo φημίζεται για την «παραδοσιακή» τραπεζική που εστιάζει στη χορήγηση δανείων, swaps κ.α, ώστε να εκτίθεται σημαντικά στην κατάσταση των επιτοκίων. Με το ΚΠΕ (Καθαρό Περιθώριο Επιτοκίου) να είναι στο 2,63%, η WFC φαίνεται να υπερέχει έναντι όλων στην αύξηση εσόδων από τόκους.

Ειδικότερα, για το 2022 εμφάνισε καθαρή μεγέθυνση από τόκους (NII-Net Interest Income) +47%, έναντι μόλις +28% της δεύτερης JPM, με τις λοιπές να ακολουθούν λαχανιασμένα.

Στον παρακάτω πίνακα φαίνεται ακριβώς η σχέση της αναμενόμενης κερδοφορίας με την εξάρτηση του ιδρύματος από έσοδα τόκων, καθώς η Wells Fargo δικαιολογεί τη σημαντική αύξηση κερδοφορίας (αναμεν.), ενώ και η Citigroup δικαιολογεί το αντίθετο, μιας και τα έσοδα από τόκους είναι σαφώς τα χαμηλότερα του κλάδου.

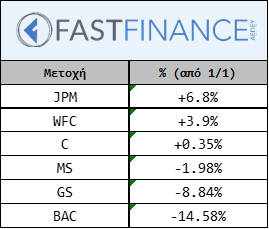

Το ταμπλό της Νέας Υόρκης επιβεβαιώνει εν μέρει τα ευρήματα, καθώς οι μετοχές των δύο πρώτων WFC και JPM έχουν και τις μόνες θετικές αποδόσεις +3,9% και +6,8% αντίστοιχα, σε έναν κατά τ’ άλλα επιβαρυμένο κλάδο (μην ξεχνάμε και την αναταραχή από την κατάρρευση των Signature και First Republic Bank, και το θέμα της Credit Suisse).

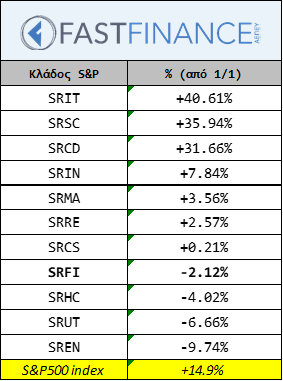

O κλάδος χρηματοοικονομικών υποαποδίδει αισθητά με -2,12% εντός του 2023, την ίδια ώρα που η πληροφορική γράφει +40,61%, οι τηλεπικοινωνίες +35,94% και τα καταναλωτικά +31,66%.

Στην Ελλάδα, τα πράγματα φαίνονται εξαιρετικά αισιόδοξα.

Αν αναλογιστούμε αφενός ότι η τραπεζική μας έχει σημαντική έκθεση στα επιτόκια, αφετέρου ότι η ΕΚΤ έχει επιθετικά αυξητική πολιτική επιτοκίων, τα έσοδα μόνο ανοδικά μπορούν να αναμένονται.

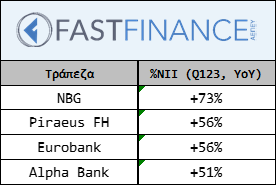

Για του λόγου το αληθές, μόνο για το α’ τρίμηνο του 2023, οι τράπεζες έχουν σημειώσει τεράστια αύξηση εσόδων από τόκους, και φυσικά κατά πολύ ανώτερη των αμερικανικών.

Για να κατανοήσουμε την ανωτερότητα των ελληνικών τραπεζών σε αυτό το θέμα ότι ενδεικτικά η UBS έχει %ΝΙΙ -22%… (προφανώς ένα μέρος αυτού οφείλεται στη CS).

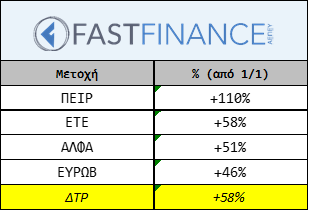

Επομένως, ΠΕΙΡ και ΕΤΕ φαίνεται να έχουν και τα μεγαλύτερα περιθώρια κερδοφορίας στο επόμενο διάστημα, κάτι που επιβεβαιώνεται και με την έως τώρα συμπεριφορά των μετοχών. Η ΠΕΙΡ, πρωταθλήτρια απόδοσης, κερδίζει 110% στο εξεταζόμενο διάστημα, με την ΕΤΕ δεύτερη στο ..μόλις +58%.

Τέλος, η παραπάνω ανάλυση επιβεβαιώνεται από τα συνεχιζόμενα διθυραμβικά σχόλια των αναλυτών παγκοσμίως, που θέτουν τιμές-στόχους για τις ελληνικές τραπεζικές μετοχές πολύ ανώτερες των τρεχουσών, ακόμα και μετά από τέτοιες υπεραποδόσεις. Ο ΔΤΡ είναι πρωταθλητής απόδοσης σε παγκόσμιο επίπεδο, κάτι που αναμένεται να συνεχιστεί και στο μεσοπρόθεσμο, τουλάχιστον μέχρι να έρθει (ή έστω να προεξοφληθεί) μεταστροφή των νομισματικών πολιτικών στις μεγάλες οικονομίες.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.