Η αγορά κατοικίας των ΗΠΑ φέρνει και πάλι ανησυχίες

- 1 Σεπτεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Η αγορά κατοικίας των ΗΠΑ φέρνει και πάλι ανησυχίες

Κι ενώ τα μακροοικονομικά δεδομένα στη μεγαλύτερη οικονομία των ΗΠΑ παραμένουν ένας δισεπίλυτος γρίφος, οι Αμερικάνοι συνεχίζουν και δανείζονται με υψηλότατα και διαρκώς αυξανόμενα επιτόκια κατοικίας.

Με δεδομένο ότι η αγορά κατοικίας στις ΗΠΑ (αλλά και εν γένει στις μεγαλύτερες οικονομίες) είναι προάγγελος γεγονότων, φαίνεται σημαντικό να αναλύεται επισταμένα.

Το τελευταίο διάστημα έχει παρατηρηθεί μια άκρως ανησυχητική συνθήκη, που εν ολίγοις υποδεικνύει μια υπερβάλλουσα ζήτηση για την αγορά κατοικίας, χωρίς ωστόσο κάτι τέτοιο να δικαιολογείται από τις γενικότερες συνθήκες της οικονομίας.

Η προβληματική εδράζεται επί των υπέρμετρα αυξημένων επιτοκίων δανεισμού για την αγορά ακίνητης περιουσίας.

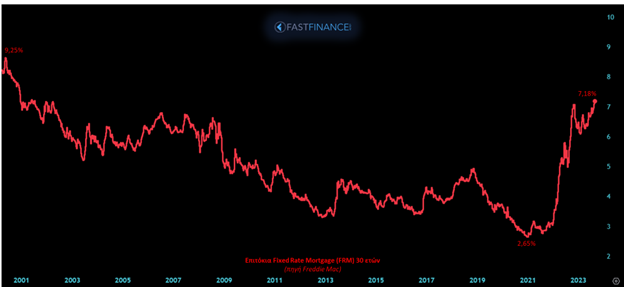

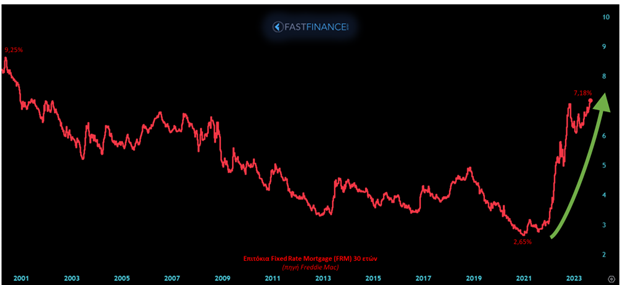

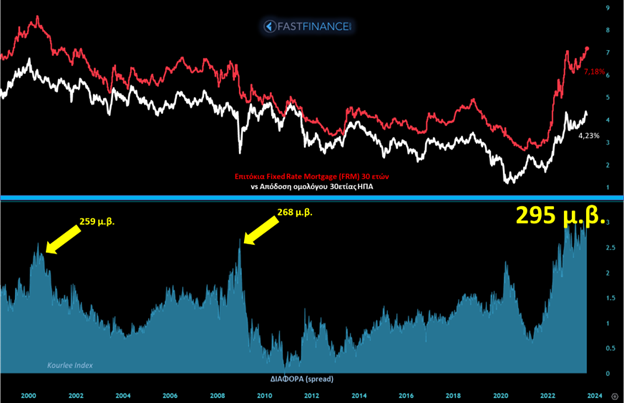

Με τα στοιχεία της Freddie Mac ως προς το μέσο επιτόκιο δανεισμού 30ετίας (Fixed Rate Mortgage-FRM30) , είμαστε μπροστά σε υψηλά επίπεδα 22 ετών, στο τρέχον 7,18%.

Από μόνο του, αυτό το στατιστικό έχει την αξία του, καθώς διαφαίνεται η εξαιρετικά υψηλή ζήτηση, με τους δανειζόμενους να είναι πρόθυμοι να δεχτούν τόσο υψηλό επιτόκιο.

Αυτομάτως, τίθεται θέμα ενδελεχούς ανάλυσης, που περιστρέφεται γύρω από τρία ζητήματα: τη σχετικότητα των ευρημάτων σε χρόνο και μέγεθος, τη σύγκριση με βασικά επιτόκια αναφοράς, και την τοποθέτηση της συζήτησης στο μακροοικονομικό πλαίσιο.

Καταρχάς, παρατηρείται η ταχύτητα με την οποία προσαρμόστηκαν τα FRM30, καθώς σε μόλις 2 έτη σχεδόν τριπλασιάστηκαν (ανήλθαν κατά 270%), κάτι που δεν έχει επαναληφθεί στην πρόσφατη ιστορία.

Και συνυπολογίζοντας το μέγεθος της εξεταζόμενης αγοράς αλλά και την ανάγκη χρονικής (μεσοπρόθεσμης) προσαρμογής των δεδομένων, είμαστε μπροστά σε μια ανισορροπία, της οποίας τα αποτελέσματα δεν μπορεί κάποιος εύκολα να προβλέψει, τόσο σε μέγεθος όσο και σε ποιον/ποιους κλάδους της οικονομίας θα εμφανιστούν αυτά.

Με άλλα λόγια, τόσο ακραία γρήγορες και μεγάλες μεταβολές, και δη σε τόσο σημαντική αγορά, σπάνια περνούν απαρατήρητες σε βάθος χρόνου.

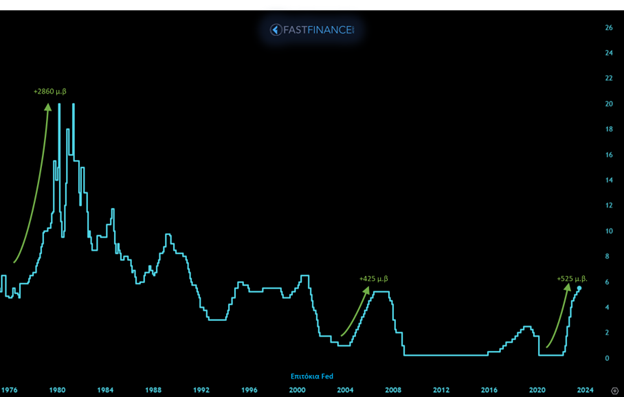

Η αυξητική τάση των FRM30 είναι άκρως δικαιολογημένη, αναγνωρίζοντας την πολύ μεγάλη συσχέτισή τους με τα βασικά επιτόκια αναφοράς της Fed.

Και κάτι τέτοιο είναι αναμενόμενο στην περίοδο που εξετάζουμε, όταν η Fed αυξάνει με τόσο επιθετικό ρυθμό το επιτόκιο αναφοράς (από 0,25% σε 5,5% σε μόλις 18 μήνες).

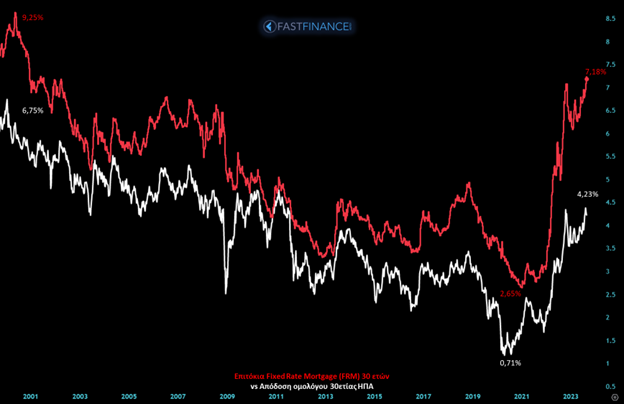

Κι όμως, τα δύο επιτόκια (Fed και FRM30) δεν είναι άμεσα συγκρίσιμα σε επενδυτικούς όρους, καθώς φαντάζει πιο λoγικό να χρησιμοποιήσουμε δευτερογενή αγορά, και μάλιστα με παρεμφερή χρονικό ορίζοντα.

Εξου και η απευθείας σύγκριση των FRM (30ετίας) με την απόδοση (στη λήξη) των κρατικών ομολόγων των ΗΠΑ (30ετίας). Εξ αναγωγής, εξάλλου, τα δεύτερα είναι παρομοίως ισχυρά συσχετισμένα με το επιτόκιο αναφοράς της Fed.

Στο διάγραμμα φαίνεται τελικά η συσχέτιση των επιτοκίων δανεισμού FRM30 με των αποδόσεων στη λήξη των κρατικών ομολόγων ΗΠΑ 30ετίας (ΥΤΜ30).

Κι εδώ αρχίζουν τα προβλήματα.

Διότι πολύ απλά, παρατηρείται ότι η ταχύτητα με την οποία προσαρμόστηκαν τα FRM στα νέα δεδομένα της Fed είναι σαφώς υψηλότερη από την αντίστοιχη των αποδόσεων των ομολόγων.

Και μάλιστα η διαφορά τους (spread) είναι σε ιστορικά υψηλά, στις τρέχουσες 295 μ.β. (έφθασε και 300, λίγες ημέρες πριν).

H παρατήρηση αυτή ενέχει προβληματισμούς τόσο ως προς τους λόγους για τους οποίους η αγορά κατοικίας έχει οδηγηθεί σε τέτοια κατάσταση, όσο και τις χρονικές περιόδους όπου ιστορικά παρουσιάστηκε μια τέτοια απόκλιση.

Αφενός, ενώ τα επιτόκια δανεισμού έχουν υποστεί τέτοια ανατίμηση, οι τιμές της ακίνητης περιουσίας μεσοσταθμικά έχουν παραμείνει ως είχαν. Τα ευρήματα αποκτούν μεγαλύτερη αξία αναλογιζόμενοι το πληθωρισμένο καθεστώς αλλά και την επικίνδυνη απομείωση των διαθέσιμων κατοικιών, σύμφωνα με τα στοιχεία που δίνουν οι επίσημοι οργανισμοί.

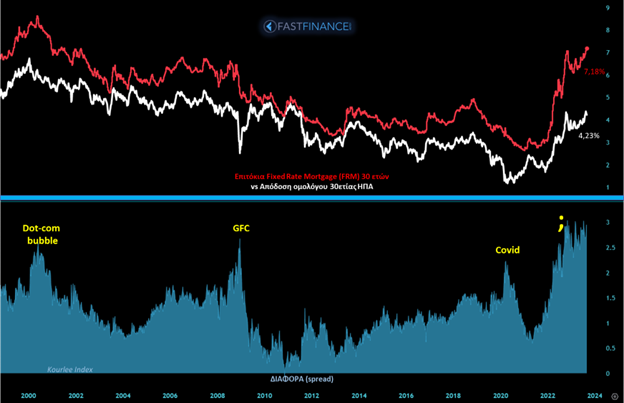

Αφετέρου, πρέπει να επισημανθεί ότι την τελευταία 25ετία, ένα τέτοιο φαινόμενο κορύφωσης της διαφοράς μεταξύ των FRM30 και των ΥΤΜ30 συνοδεύεται από κρίσιμα γεγονότα, όπως dot-com bubble (2000) και global financial crisis (2007-2008).

Προσέτι, ο εγχώριος πληθωρισμός δεν δείχνει να σχετίζεται, καθώς το 2000 ευρίσκετο πέρ. του 3,7%, το 2008 και 2020 μηδενικός, με τον υφιστάμενο στο 3%, ενώ η εν λόγω απόκλιση υπήρξε και σε πολύ ανώτερα επίπεδα, λίγους μήνες πριν.

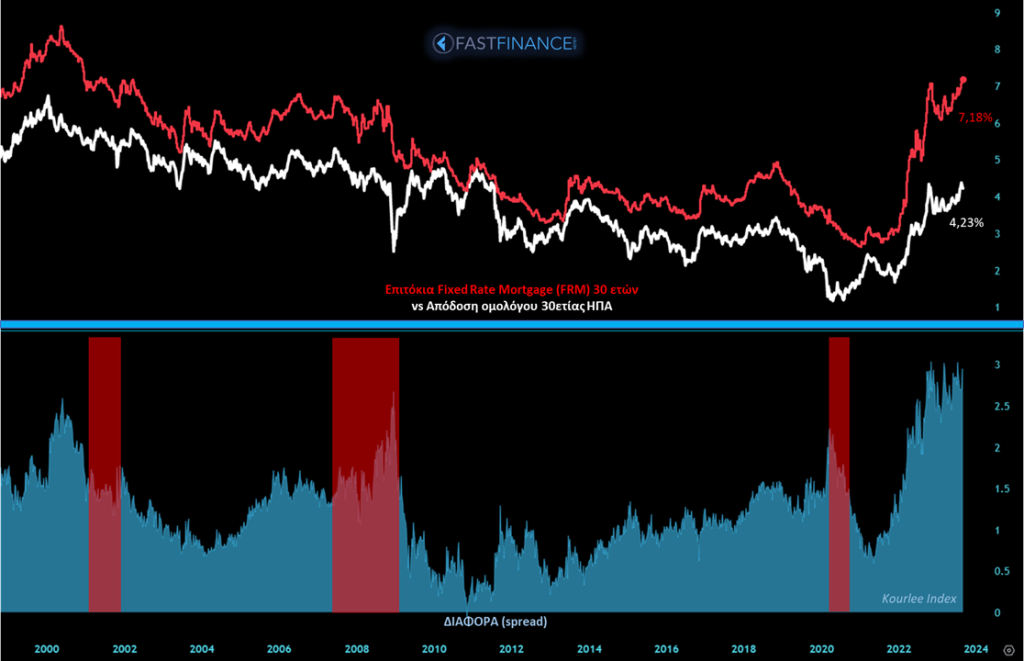

Το μεγάλο πρόβλημα έγκειται στο εάν η Fed καταφέρει να τιθασεύσει τον πληθωρισμό (ειδικά τον δομικό). Το παράδοξο είναι ότι όσο υφίστανται πληθωριστικές πιέσεις (άρα και κίνδυνος ύφεσης), τόσο η οικονομία μοιάζει «θωρακισμένη», καθότι τα χρηματικά κεφάλαια δεν προθυμοποιούνται να μετακινηθούν σε πιο επικίνδυνες αγορές, παραμένοντας (εκτός άλλων) και στην προαποφασισμένη αγορά κατοικίας. Στο παρακάτω διάγραμμα εμφανίζονται και οι περίοδοι ύφεσης στις ΗΠΑ.

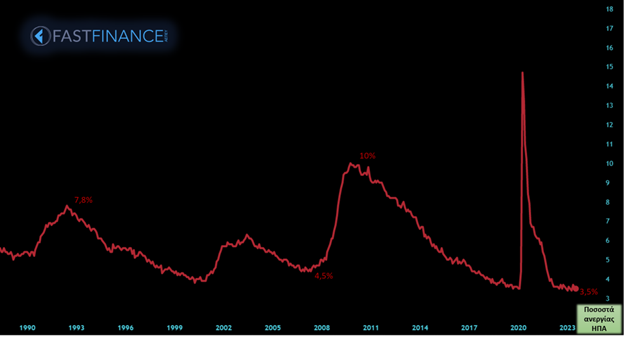

Και όπως πάντα, το παζλ συμπληρώνεται από την αγορά εργασίας, καθότι λειτουργεί ως κυματοθραύστης. Και κατά πολλούς, αποτελεί και το μείζον πρόβλημα στις ΗΠΑ, διότι είναι «επίμονα αναποτελεσματικη», υπό την έννοια ότι το ποσοστό ανεργίας παραμένει σε ιστορικά χαμηλά, μην επιτρέποντας να απορροφηθούν σωστά οι πληθωριστικές πιέσεις.

Επομένως, η κατάσταση είναι οριακή και θέλει συνεχή έλεγχο. Τα προαναφερόμενα οδηγούν ευχερώς στο συμπέρασμα μιας προειδοποιητικής ανισορροπίας, και μάλιστα παρατεταμένης, καθώς σε αντίθεση με άλλες περιπτώσεις, η κορύφωση του spread στέκει πολλούς μήνες. Και βεβαίως, το μυαλό πολλών αναλυτών πάει σε επερχόμενη ύφεση, έστω και μέτριας κλίμακας. Κάτι που από τη μία επεξηγεί τη διστακτικότητα στη μετοχική αγορά, αφετέρου καθιστά απαραίτητα μια πιο μεσοπρόθεσμη προσέγγιση στις επενδύσεις.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.