Η αγορά σταθερού εισοδήματος χαρίζει αποδόσεις

- 22 Φεβρουαρίου, 2024

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Η αγορά σταθερού εισοδήματος χαρίζει αποδόσεις

Για τους λάτρεις των «ασφαλών» επενδύσεων, η χρονική συγκυρία φαντάζει εξαιρετική.

Βάσει των επιτοκιακών πολιτικών των Κεντρικών Τραπεζών (κυρίως Fed και EKT), θεωρούμε αφενός ότι βρισκόμαστε σε κάποιες κορυφές, αφετέρου ότι εν καιρώ επίκεινται μειώσεις.

Ως εκ τούτου, η τρέχουσα χρονική συγκυρία δικαιολογεί τοποθετήσεις σε αγορές σταθερού εισοδήματος, εφόσον ο επενδυτής ενδιαφέρεται για τέτοιου είδους προϊόντα, καθώς βρίσκουμε ενδιαφέρουσες αποδόσεις.

Επίσης, οι συστημικοί κίνδυνοι στα περισσότερα οικονομικά συστήματα και δη σε αυτά που εστιάζουμε είναι πολύ χαμηλοί, ώστε το μίγμα κινδύνου-απόδοσης να είναι υπέρ του επενδυτή.

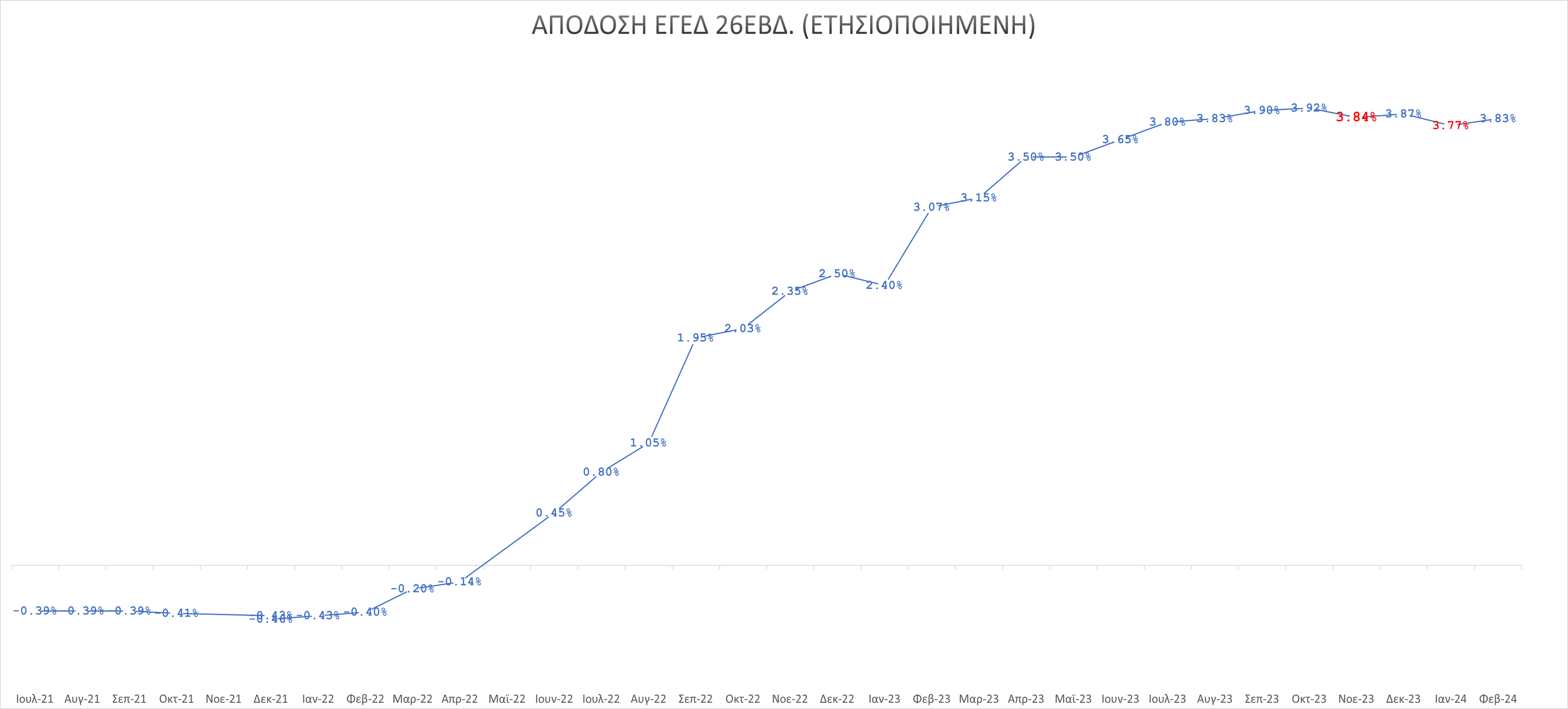

Οι εκδόσεις ΕΓΕΔ είναι πολύ ενδιαφέρουσες αυτό το διάστημα, καθώς αποδίδουν πολύ κοντά στο επιτόκιο αναφοράς της ΕΚΤ, έχουν εξαιρετικά χαμηλές χρεώσεις, απαλλάσσονται φορολόγησης και αποτελούν υψίστης ασφαλείας επενδυτικά προϊόντα.

Ενδεικτικά το 6μηνο:

Κάποιες επιλεγμένες σειρές ΟΕΔ είναι επίσης εξαιρετικό προϊόν, καθώς έχουν υψηλό ονομαστικό επιτόκιο κουπονιού (κάποια άνω του 4%), αλλά και μεγάλο περιθώριο υπεραπόδοσης στο σενάριο που η ΕΚΤ θα μειώσει σταδιακά τα επιτόκια αναφοράς της.

Τα δύο προαναφερθέντα έχουν ένα ακόμα θετικό χαρακτηριστικό: στερούνται συναλλαγματικού κινδύνου, καθώς αφορούν σε αποτιμήσεις σε ευρώ.

Παρομοίως, παρατηρούνται σημαντικές ροές προς ομόλογα ευρωπαϊκών χωρών (ειδικότερα υψηλής πιστοληπτικής αξιολόγησης).

Επιλέγοντας συγκεκριμένους εκδότες, συγκεκριμένες ληκτότητες και μίγμα χαμηλών-υψηλών επιτοκίων κουπονιών, επιτυγχάνεται άριστη απόδοση στη λήξη αλλά κυρίως μεγάλο περιθώριο υπεραπόδοσης σε βάθος λίγων ετών, χάρη στο valuation τους.

Σε ένα μετριοπαθές σενάριο, μπορεί να επιτευχθεί έως 15-18% ετήσια απόδοση, με το σενάριο της εν ευθέτω χρόνω σταδιακής μείωσης επιτοκίων.

Αντίστοιχα, το ρίσκο είναι πολύ χαμηλό ως προς οποιοδήποτε εξωτερικό σοκ (αφού αναφερόμεθα σε υψηλής πιστοληπτικής αξιολόγησης), με μοναδικό «φόβο» να μην μειωθούν σύντομα ή/και να αυξάνονται τα επιτόκια της ΕΚΤ (χαμηλή πιθανότητα) και τα επενδεδυμένα κεφάλαια απλά θα κερδίζουν ένα σταθερό κουπόνι χωρίς να συμμετέχουν σε νεότερα υψηλότερης απόδοσης.

Όλα τα προϊόντα πρέπει να επιλέγονται επίσης βάσει της εμπορευσιμότητάς τους, ώστε να συναλλάσσονται με το χαμηλότερο δυνατό κόστος (spread) και να έχουν την καλύτερη δυνατή δίοδο διαφυγής, στην απευκταία περίπτωση που χρειαστεί.

Τονίζεται ότι η επιλογή διάρθρωσης χαρτοφυλακίου σε τέτοια προϊόντα πρέπει να γίνει βάσει των αναγκών του επενδυτή, τόσο ως προς το επενδυτικό του προφίλ όσο και βάσει των οικονομικών του αναγκών.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026

Καλοκαιρινό μπουρίνι.

Καλοκαιρινό μπουρίνι. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.

Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-17 Ιουλίου 2026

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ.

MARKET UPDATE:JUMBO ΕΙΔΗΣΗ- METLEN EΝΕΡΓΕΙΑ – ΑΚΤΩΡ Η μεγάλη επιστροφή – Η ΤΡΑΠΕΖΑ ΚΑΙ ΤΟ ΥΠΕΡΤΑΜΕΙΟ. - Ιδιωτική πιστωτική χρηματοδότηση (private credit): Η ρευστότητα είναι το ζήτημα

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη.

Η αγορά ιδιωτικών πιστώσεων αντιμετωπίζει μια παράδοξη συνθήκη. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.