Η Ινδία είναι ο επόμενος μεγάλος επενδυτικός προορισμός

- 6 Νοεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Η Ινδία είναι ο επόμενος μεγάλος επενδυτικός προορισμός

Αδιαμφισβήτητα, ζει τη μεγαλύτερη οικονομική ευκαιρία στην ιστορία της. Και το Χρηματιστήριό της τό βροντοφωνάζει

Η συνδυασμένη μετάφραση της μετανάστευσης της πλειονότητας των αμερικανικών κολοσσών από την κινεζική επικράτεια και της γεωγραφικής εγγύτητας με τη μεγάλη ασιατική οικονομία έχει αναδείξει την Ινδία, όπως και άλλες πολύ μικρότερες ασιατικές χώρες ως την πλέον ανερχόμενη οικονομία στον πλανήτη.

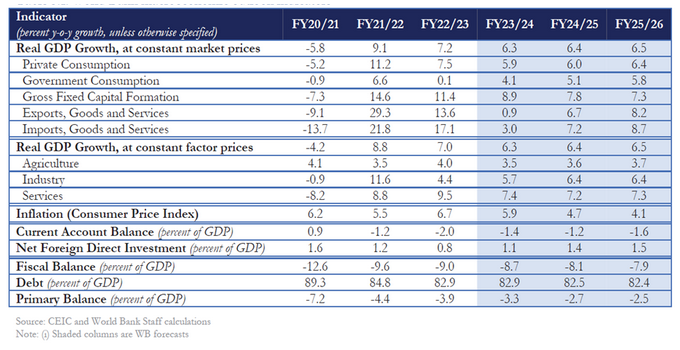

Οι ρυθμοί μεγέθυνσης είναι εντυπωσιακοί και αναμένονται ισχυροί στα επόμενα έτη. Σε αυτό πρέπει να συνυπολογιστεί αφενός η ειδική θέση της οπισθοδρομικής αυτής οικονομίας αλλά και το μέγεθος των ΞΑΕ που επίκεινται σε βάθος τετραετίας.

Mε λίγα λόγια, η Παγκόσμια Τράπεζα στο IDU της αναφέρει για επίπεδα άνω του 7% για το τρέχον έτος, με αρωγή από τις διεθνείς συνθήκες υψηλών επιτοκίων παγκοσμίως, τις ισχυρές δημόσιες δαπάνες και την ενδυνάμωση του εγχώριου τραπεζικού συστήματος. Περί αυτού, αναμένεται περαιτέρω μεγέθυνση του κλάδου κατά 15,8% σε ετήσια βάση, από το προηγούμενο ήδη μεγάλο μέγεθος του 13,3%.

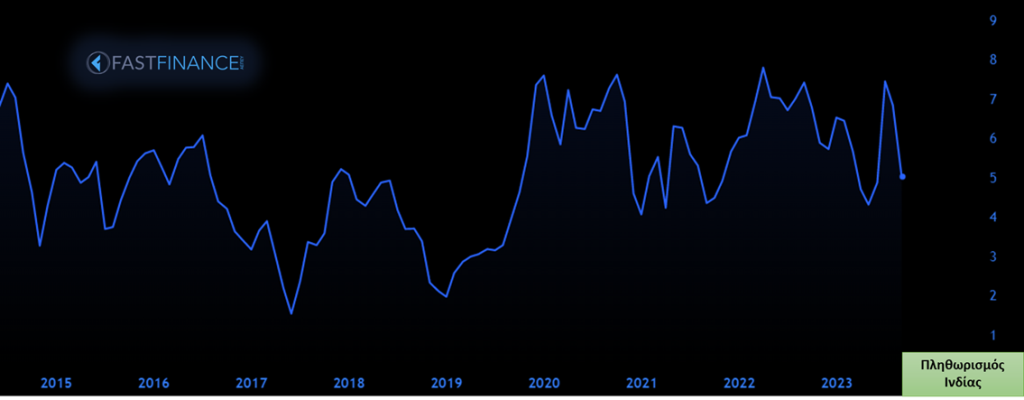

Για το 2024, φαίνεται στο ορίζοντα ένα συμπαγές 6,3% ρυθμού μεγέθυνσης στο ρεαλιστικό σενάριο, με τον πληθωρισμό του 5% να είναι ελεγχόμενος.

Διευκρινίζεται ότι η εν λόγω οικονομία φέρει διάφορα χαρακτηριστικά που δικαιολογημένα την κατατάσσουν στις αναπτυσσόμενες, με κοινωνικές κια πολιτικές μεταβλητές να την απομακρύνουν από ένα κλασικό μοντέλο δυτικής οικονομίας. Επίσης, είναι πιθανότατο τα ευεργετικά αποτελέσματα από τις τοποθετήσεις κολοσσιαίων διαστάσεων επενδυτικών κεφαλάιων να μην διοχετευθούν στο σύνολο της οικονομίας, με ό, τι αυτό συνεπάγεται στην πραγματική αποτύπωση της μεγέθυνσης.

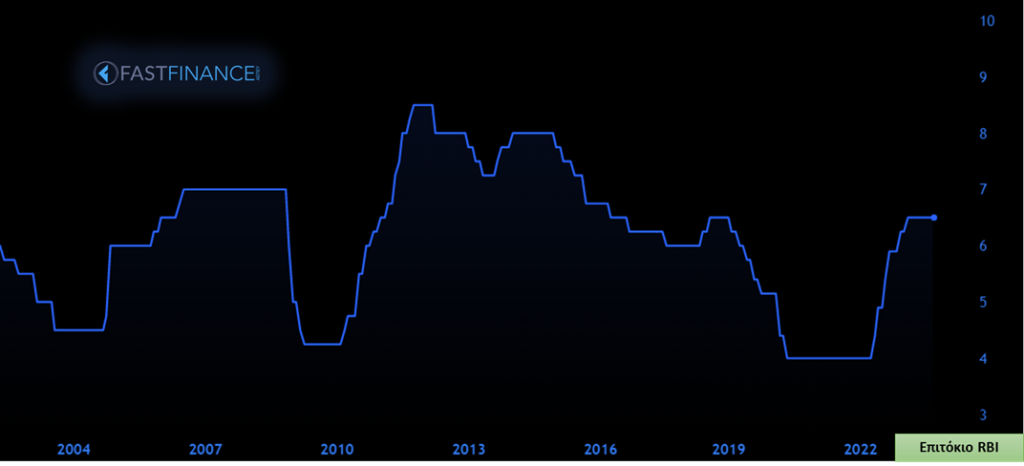

Η ομοσπονδιακή τράπεζα της Ινδίας (RBI) διατηρεί στο 6,5% το επιτόκιο,

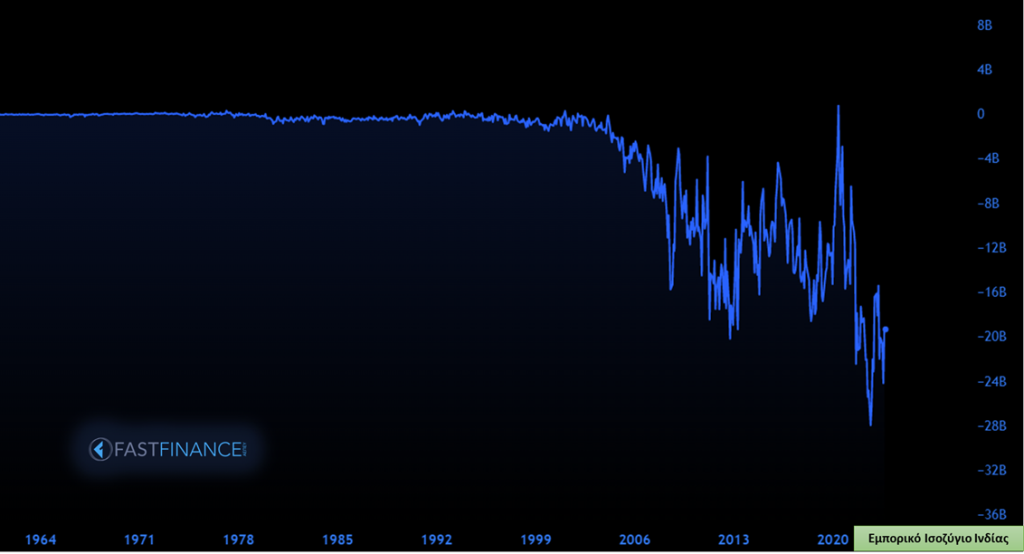

με το εμπορικό ισοζύγιο (έλλειμα) στα 19 δισεκατ. δολάρια ΗΠΑ, πολύ κοντά στα ιστορικά χαμηλά και μόνιμα πτωτικό μετά το 2004.

Επενδύοντας

Ο χρηματιστηριακός δέικτης SENSEX (BSE) έχει βρεθεί αφενός σε ιστορικά υψηλά, αφετέρου με χαοτική διαφορά σε σχέση με την αποτίμηση των τελευταίων ετών. Βασικός πυλώνας στο αφήγημα των υπεραποδόσεων παραμένει η σταδιακή τοποθέτηση αλλοδαπών κεφαλάιων και επιχειρήσεων στην Ινδία, όπως προηνεφέρθη.

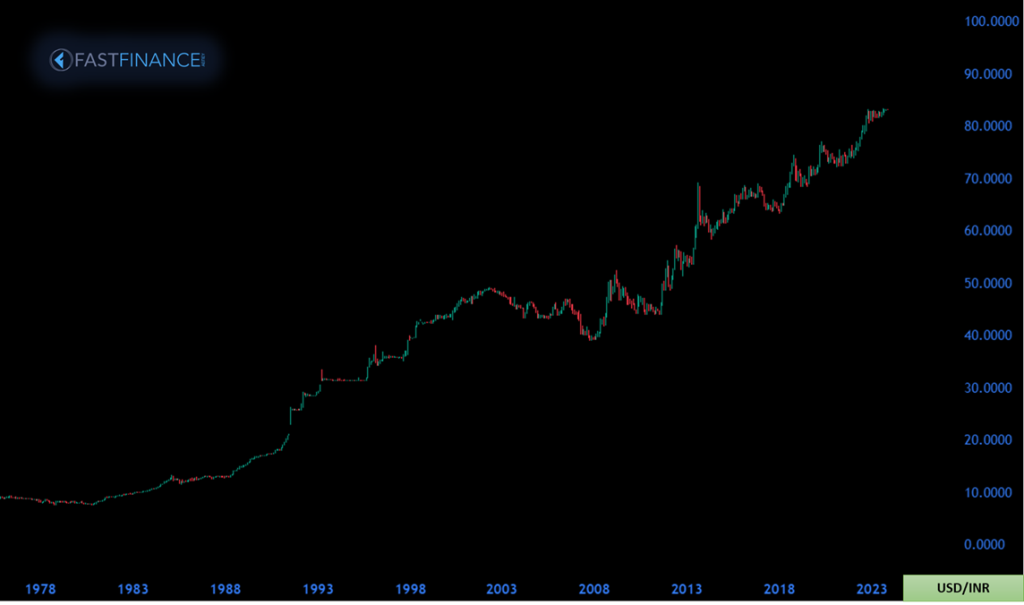

Συν αυτώ, το έδαφος δείχνει πρόσφορο χάρη στην εξωπραγματική αποδυνάμωση του εγχώριου νομίσματος, το οποίο καταγράφει μόνιμα ιστορικά χαμηλά έναντι του δολαρίου ΗΠΑ, δεμένο με μια συνάρτηση που αποτυπώνεται γλαφυρά στο διάγραμμα της μεταξύ τους ισοτιμίας.

H αγορά της Ινδίας είναι κάπως ..εξωτική, τουλάχιστον για τους ευρωπαίους επενδυτές. Αρχικά, οι δείκτες είναι οι FTSE (Russell) India 30/18 cap., MSCI India και Nifty50. O πρώτος, όπως υποδεικνύει και το όνομά του, ενσωματώνει μεγάλη και μεσαία κεφ/ση, με περιορισμό όχι πάνω από το 30% και το 18% συνολικά αντίστοιχα, αποφεύγοντας αποδυνάμωση της διασποράς. Ο δεύτερος αφορά στις 122 μεγαλύτερες που προσεγγίζουν το 85% της κεφ/σης της ινδικής αγοράς, ενώ ο τρίτος είναι ο γνωστός “50άρης” της Ινδίας βάσει free float.

Επιμέρους, το ταμπλό έχει βασικά λίγες μετοχικές επιλογές, με τις 10 ισχυρότερες τις RELIANCE INDUSTRIES (Energy), ICICI BANK (Financials), INFOSYS (Info Tech), HDFC BANK (Financials), TATA (Info Tech), AXIS BANK (Financials), BAJAJ FINANCE (Financials), HINDUSTAN UNILEVER (Cons Staples), BHARTI AIRTEL (Comm Srvcs), LARSEN & TOUBRO (Industrials). Σημειωτέον, οι αποτιμήσεις γίνονται στο διαρκώς αποδυναμούμενο εγχώριο νόμισμα.

Σε κλαδικό επίπεδο, ο Τραπεζικός κλάδος αφορά στο 36% της κεφ/σης, με τον ΙΤ το 14%, την Ενέργεια το 11% και τα τρόφιμα το 10%.

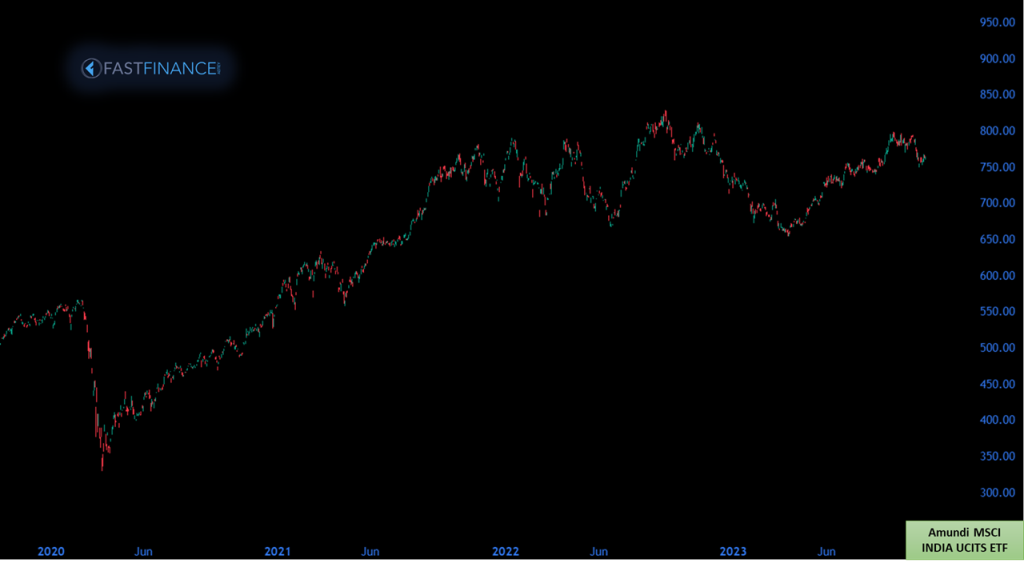

Μια εναλλακτική θα ήταν κάποιο ΔΑΚ (ETF), τα οποία επίσης δεν ..βρίθουν, ειδικά υπό τους περιορισμούς των ευρωπαϊκών εκδοτριών. Φαίνεται ότι μια αποδεκτή λύση με αξιοπρεπή εμπορευσιμότητα και μέγεθος είναι το “CI2” της Amundi (MSCI INDIA UCITS ETF-EUR) που διαπραγματεύεται στο Χρηματιστήριο του Μιλάνο, σε ευρώ.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.