Κι έτσι απλά, ο ΟΛΠ πιστοποιεί και πάλι την αξία του

- 29 Σεπτεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Κι έτσι απλά, ο ΟΛΠ πιστοποιεί και πάλι την αξία του

Μια από τις πιο «βαριές» και υγιείς επενδυτικές επιλογές, κατέγραψε άλλο ένα υπέροχο εξάμηνο.

Τα οικονομικά του αποτελέσματα δεν άφησαν κανέναν παραπονεμένο.

Εν ολίγοις, τα βασικά του μεγέθη ισχυροποιήθηκαν, παράλληλα με τη σαφέστατη βελτίωση κρίσιμων αριθμοδεικτών.

Ενδεικτικά, ο κύκλος εργασιών ανήλθε κατά 10% σε ετήσια βάση στα 102,4 εκατ. ευρώ, με το 60% να προέρχεται από τον τομέα κρουαζιέρας. Τούτο είναι κρίσιμο για τη συνέχιση της αυξητικής τάσης, καθώς όλοι γνωρίζουμε ότι οι «καλοί» μήνες θα εμφανιστούν στο β’ εξάμηνο.

Ως προς την κερδοφορία, μετά φόρων κατεγράφησαν 38,75 εκατ. ευρώ, αυξημένα κατά 49,6% σε ετήσια βάση, μέγεθος που αντιστοιχεί στο 38% των εσόδων, χάρη και στην απομείωση εξόδων διοικητικής λειτουργίας στον δρόμο για την ορθότερη διοίκηση. Τα κέρδη ανά μετοχή υπολογίζονται στο 1,55 ευρώ.

Ως προς τις υποχρεώσεις, αυτές μειώθηκαν κατά 9,1% (23,6 εκατ. ευρώ), με παράλληλη μείωση -πλην άλλων) δανεισμού (κατά 3 εκατ. ευρώ), υποχρεώσεων μίσθωσης (κατά 2,4 εκατ. ευρώ) και δεδουλευμένων και λοιπών υποχρεώσεων (κατά 14,6 εκατ. ευρώ).

Προσέτι, ο δανεισμός προς ίδια κεφάλαια μειώθηκε κατά 219 μ.β στο 10,05%, επιβεβαιώνοντας τον αμυντικό χαρακτήρα της εταιρείας σε αυτόν τον τομέα. Από την άλλη, το περιθώριο EBITDA υπολογίζεται λίγο κάτω από το ..60%.

Σχετικά με τις επιχειρηματικές δραστηριότητες, οι τομείς κρουαζιέρας και ακτοπλοΐας σημείωσαν αύξηση. Ο πρώτος είδε +15,3% στις αφίξεις και +106,4% στους επιβάτες, ενώ ο δεύτερος είδε +9,6%. Κάμψη παρουσίασαν οι τομείς διακίνησης αυτοκινήτων (-7,3%), σταθμού εμπορευματοκιβωτίων (-20,6%), και αμετάβλητος έμεινε ο τομέας ναυπηγοεπισκευής.

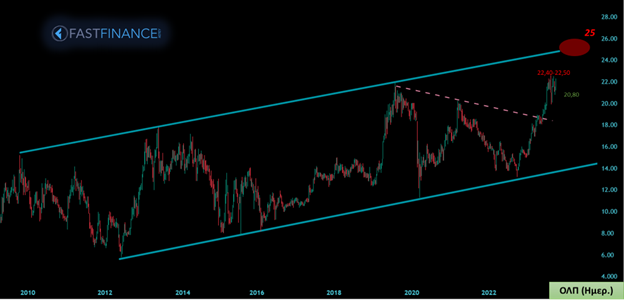

Η μετοχή παρουσιάζει ενδιαφέρον σε μακροπρόθεσμο, μόνο, επίπεδο, καθώς ο χαρακτήρας της είναι αρκετά αμυντικός και η μετοχική βάση είναι συγκεκριμένη. Παρουσιάζει συνέπεια στο μέρισμα, ομαλή κίνηση της τιμής και ένα λειτουργικό αντικείμενο που δεν επιτρέπει σημαντικές διακυμάνσεις σε βραχυπρόθεσμη ανάλυση.

Η ανοδική τάση κρατάει τουλάχιστον μία δεκαετία, και φαίνεται να στοχεύει στη ζώνη των 25 ευρώ. Θεωρούμε ότι βάσει χρηματοροών και γενικότερης χρηματοοικονομικής θέσης της εταιρείας, δεν μπορεί να χαρακτηριστεί «ακριβός» ο ΟΛΠ, ακόμα κι εκεί. Η πρώτη στήριξη δείχνει στα 20,80, ενώ το 22,40-22,50 έχει δοκιμαστεί ανεπιτυχώς τρις.

Ωστόσο, η μετοχή δεν «αγαπήθηκε» ποτέ από το επενδυτικό κοινό, ακριβώς λόγω της αργής συμπεριφοράς. Οι μέτοχοι θα πρέπει να είναι συνειδητοποιημένοι ότι ..παρκάρουν λεφτά για ένα χρονικό διάστημα σε μια αξιόλογη εταιρεία, ούτως ώστε να μην ενδιαφέρονται για τις βραχυπρόθεσμες μεταβολές τόσο της ίδιας της μετοχής όσο και σε σύγκριση με τις λοιπές, και πιθανότατα πολύ πιο επιθετικές.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Χρυσός: Η διόρθωση που δοκιμάζει την υπομονή των επενδυτών

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές.

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές. - Εβδομαδιαίο Σχόλιο 29 Ιουνίου 2026

Πλάγιες ανάσες.

Πλάγιες ανάσες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-26 Ιουνίου 2026

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο.

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο. - Εβδομαδιαίο Σχόλιο 22 Ιουνίου 2026Οι αγορές ανεβαίνουν με λεφτά και πέφτουν με χαρτιά..

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-M. Σμιλίδου)-19 Ιουνίου 2026

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.