Μια ακτινογραφία της Optima. Τελικά, αξίζει τον κόπο;

- 21 Σεπτεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Μια ακτινογραφία της Optima. Τελικά, αξίζει τον κόπο;

- Γενική χρηματοοικονομική επισκόπηση της Optima

Το σύνολο των δανείων και απαιτήσεων από πελάτες προ προβλέψεων ανήλθε 2 δισεκ. ευρώ (συμπ. παροχών πιστώσεων για αγορά μετοχών margin accounts), ήτοι +17,6% σε σχέση με την 31/12/22.

Οι προβλέψεις για απομειώσεις δανείων και λοιπών απαιτήσεων από πελάτες αυξήθηκαν κατά 27,5% σε ετήσια βάση, λόγω της μεγέθυνσης του δανειακού χαρτοφυλακίου της Τράπεζας.

Το σύνολο των υποχρεώσεων προς πελάτες ανήλθε σε 2,8 δισεκ. ευρώ καταγράφοντας αύξηση 27,4% σε ετήσια βάση.

Ο δείκτης δανείων (μετά από προβλέψεις) προς καταθέσεις ανήλθε σε 72,7%, μειωμένος κατά 421 μ.β. σε σχέση με το προηγούμενο εξάμηνο.

Το σύνολο της Καθαρής Θέσης του Ομίλου αυξήθηκε κατά 18% σε σχέση με το προηγούμενο εξάμηνο, στα 298,47 εκατ. Η βελτίωση οφείλεται συνδυαστικά α) στο σχηματισμό κερδών στο α’ εξάμηνο του 2023, και β) στο μετατρέψιμο ομολογιακό δάνειο που εξεδόθη εντός της χρήσης 2022.

Τα καθαρά έσοδα από τόκους στο α’ εξάμηνο του 2023 ανήλθαν σε 60,7 εκατ. ευρώ, σημειώνοντας αύξηση 136,9% σε σύγκριση με το α’ εξάμηνο του 2022, κυρίως λόγω της αύξησης των τόκων-έσοδα από χορηγήσεις (αύξηση δανείων).

Τα καθαρά έσοδα από προμήθειες στο α’ εξάμηνο του 2023 ανήλθαν σε 14,3 εκατ. ευρώ από παρουσιάζοντας αύξηση 59% σε σύγκριση με το α’ εξάμηνο του 2022, κυρίως λόγω της αύξησης των καθαρών προμηθειών που συνδέονται με τη χορήγηση / ανανέωση δανείων καθώς και εγγυητικών επιστολών.

Τα συνολικά λειτουργικά έξοδα του Ομίλου ανήλθαν σε 24,1 εκατ. ευρώ σημειώνοντας αύξηση 21,9% σε ετήσια βάση. Η αύξηση των λειτουργικών εξόδων προήλθε α) από την αύξηση των αμοιβών και εξόδων προσωπικού (+17,1%) λόγω της αύξησης του ανθρώπινου δυναμικού (ο αριθμός των υπαλλήλων αυξήθηκε σταδιακά από 417 άτομα στο τέλος του α’ εξαμήνου του 2022 σε 469 άτομα στο τέλος του α’ εξαμήνου του 2023 σε επίπεδο Ομίλου) β) από την αύξηση των γενικότερων λειτουργικών εξόδων (+33,5%) που προήλθε από την λειτουργία του δικτύου των καταστημάτων και γ) τη γενικότερη αύξηση των λειτουργικών δαπανών λόγω της υλοποίησης του επιχειρηματικού σχεδίου.

Οι ετήσιες αποσβέσεις είναι επίσης αυξημένες το α’ εξάμηνο του 2023 σε σχέση με το α’ εξάμηνο του 2022 και ανήλθαν σε 3,4 εκατ. από 2,9 εκατ. ευρώ, κυρίως λόγω της λειτουργίας του δικτύου 27 καταστημάτων για 6 τουλάχιστον μήνες και των λοιπών τεχνολογικών επενδύσεων.

Ως αποτέλεσμα των παραπάνω, τα αποτελέσματα προ προβλέψεων και φόρων για το α’ εξάμηνο του 2023 ανήλθαν σε 59,3 εκατ. σε σύγκριση με 18,1 εκατ. ευρώ.

Λαμβάνοντας υπόψη και τις προβλέψεις πιστωτικού κινδύνου, τα αποτελέσματα προ φόρων ανήλθαν σε 53,9 εκατ. ευρώ (από 15,8 εκατ στο α’ εξάμηνο του 2022).

Τα καθαρά αποτελέσματα μετά φόρων ανέρχονται σε 44,1 εκατ. έναντι 16,8 εκατ ευρώ. το α’ εξάμηνο του 2022.

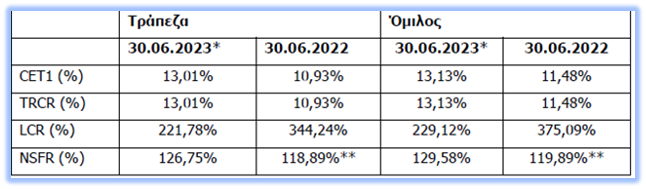

Οι εποπτικοί δείκτες φαίνονται στον πίνακα:

Τα συνολικά εποπτικά ίδια κεφάλαια της Τράπεζας ανήλθαν σε 271,8 εκατ. (281,3 εκατ. για τον Όμιλο).

Το σταθμισμένο ενεργητικό σε κίνδυνο (RWAs) ανήλθε σε 2,088 δισεκ. (2,142 για τον Όμιλο) με αποτέλεσμα ο συνολικός δείκτης κεφαλαιακής επάρκειας (TRCR) να ανέρχεται σε 13,01% (13,13% για τον Όμιλο), επηρεασμένος συνδυαστικά από την έκδοση του μετατρέψιμου ομολογιακού δανείου ύψους 60 εκατ., την επέκταση του δανειακού και επενδυτικού χαρτοφυλακίου της Τράπεζας αλλά και τα συνολικά αποτελέσματα της συγκεκριμένης χρήσης.

Σε επίπεδο Τράπεζας, ο δείκτης κάλυψης ρευστότητας (LCR) ανήλθε σε 221,78% (σημ. το ελάχιστο όριο είναι 100%) και ο δείκτης σταθερής χρηματοδότησης (NSFR) ανήλθε σε 126,75% (ελαχ. όριο 100%).

- Η Εισαγωγή στο Χρηματιστήριο

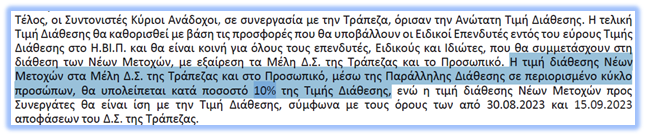

Αν η ΑΜΚ καλυφθεί πλήρως και στην ανώτατη τιμή 7,2€ ανά μετοχή, τότε η Optima θα αντλήσει 150.444.000 ευρώ.

Κι αυτό διότι ως γνωστόν, από τις 22.000.000 μετοχές, οι 1.050.000 μετοχές θα διατεθούν με 10% «έκπτωση» σε συγκεκριμένα πρόσωπα, ήτοι σε τιμή 6,48€.

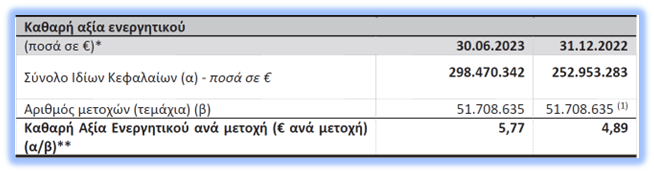

Στις 30/06 και σύμφωνα με το ενημερωτικό δελτίο, η καθαρή θέση της ήταν 298.470.342 εκατ. ευρώ.

Μετά την ΑΜΚ, η καθαρή θέση θα βρεθεί στα 453.073.342 εκατ. ευρώ.

Το κεφάλαιό της θα διαιρείται σε 73.694.142 μετοχές, καθώς οι 21 εκατ. μετοχές (το σύνολο, προφανώς) θα προστεθούν στις υφιστάμενες προ ΑΜΚ 52.694.142 μετοχές.

Σημειώνεται ότι ο προσαρμοσμένος αριθμός μετοχών ανήλθε στις 51.708.635 το α’ τρίμηνο 2023 μετά από απόφαση ΕΓΣ για λόγους συγκρισιμότητας.

Μετά την εισαγωγή, η χρηματιστηριακή της αξία (στα 7,2€ ανά μετοχή) θα είναι περ. στα 530.597.822 ευρώ (73,694.142 μετοχές * 7,2€).

Τουτέστιν, ο P/BV θα είναι στα 1,18, ένα μέγεθος που είναι έως και διπλάσιο από τις 4 συστημικές: AΛΦA 0,49, ΠΕΙΡ 0,51, ΕΤΕ 0,77, ΕΥΡΩΒ 0,83. H τράπεζα, σε όρους P/BV και για τον κλάδο της, θεωρείται «ακριβή».

Ωστόσο, χοντρικά λογιζόμενο, ο P/BV αυξάνεται με αύξηση της τιμής (P), ή με μείωση των ιδίων κεφαλαίων (BV), ή και με κάποιον ενδιάμεσο συνδυασμό.

Εξ αυτού προκύπτει ότι όσο μεγαλώνει ο P/BV τόσο «ακριβότερη» τιμολογείται η μετοχή στο ταμπλό,

Φυσικά, δεν τίθεται συγκεκριμένος κανόνας στο ενδεικτικό αυτό μέγεθος, καθώς το επενδυτικό κοινό αποτιμά την κάθε μετοχή εταιρείας ανάλογα τις προσδοκίες και τις συνθήκες.

Με άλλα λόγια, η προβληματική εδράζεται σε δύο πυλώνες: πρώτον, ένα χαμηλό P/BV (άρα και χαμηλή τιμή) δεν σημαίνει απαραίτητα ότι η μετοχή είναι ευκαιρία, τουναντίον μπορεί να οφείλεται σε αποστροφή των επενδυτών από αυτήν, για λόγους χαμηλών προσδοκιών. Οι οποίοι με τη σειρά τους μπορεί να οφείλεται είτε σε παράγοντες που αφορούν την ίδια την εταιρεία, ή στη συνολική εικόνα της αγοράς/οικονομίας.

Προσέτι, η Optima μπαίνει με πανηγυρισμούς, «καθαρή» από μαύρες σελίδες, ταλαιπωρημένους μετόχους, ανακεφαλαιοποιήσεις, κόκκινα δάνεια κ.ο.κ., σε αντίθεση με τις μπαρουτοκαπνισμένες 4 συστημικές μας.

Δεύτερον, μια τέτοια (υψηλή) αποτίμηση της Optima μπορεί να υποδεικνύει μια πεποίθηση των παλαιών μετόχων (ή/και των ενδιαφερομένων) ότι οι συνέργειες της τράπεζας και η δυναμική που έχει αποκτήσει στο μικρό διάστημα κανονικής λειτουργίας της δικαιολογεί και την τιμή της. Εξάλλου, όσο ήταν εκτός Χρηματιστηρίου, η πρόσβαση του επενδυτικού κοινού σε ζυμώσεις ήταν μειωμένη.

Το μόνο βέβαιο είναι ότι σαν επενδυτική επιλογή, θα μπορούσε θεωρητικά να κατηγοριοποιηθεί υψηλού κινδύνου. Και αυτό, διότι αφενός ο κλάδος ούτως ή άλλως έχει τέτοιο ιστορικό, αφετέρου η ίδια, ελλείψει ιστορικότητας, είναι εκτεθειμένη σε πολλές μεταβλητές, κάποιες άγνωστες τη στιγμή της επενδυτικής απόφασης. Το γεγονός δε ότι αποτιμάται κατά κοινή ομολογία «υψηλά», θα προκαλέσει αρκετά μεγάλη μεταβλητότητα τόσο για όσους «πήραν χαρτιά» στην εισαγωγή, όσο και για όσους «παραμονεύουν» στο ταμπλό.

- Ιστορική αναδρομή

Η Τράπεζα Ανώνυμη Εταιρεία προέκυψε από τη μετονομασία της ΕΠΕΝΔΥΤΙΚΗΣ ΤΡΑΠΕΖΑΣ ΕΛΛΑΔΟΣ Α.Ε. (ΙBG), της οποίας από το 2012 πλειοψηφικός μέτοχός της ήταν η Λαϊκή Κυπριακή Τράπεζα (Cyprus Popular Bank) και τα εναπομείναντα περιουσιακά στοιχεία της οποίας είχαν περάσει στην Αρχή Εξυγίανσης της Κύπρου και βρίσκονταν υπό ειδική διαχείριση.

Το 2013, στο πλαίσιο του τότε σχεδίου διάσωσης των κυπριακών τραπεζών, το σύνολο των τραπεζικών εργασιών της Λαϊκής Κυπριακής Τράπεζας στην Ελλάδα μεταφέρθηκαν στην Τράπεζα Πειραιώς, αλλά η Επενδυτική Τράπεζα Ελλάδος εξαιρέθηκε και παρέμεινε ανεξάρτητο τραπεζικό, επενδυτικό και χρηματιστηριακό ίδρυμα και συνέχιζε να λειτουργεί ως Ελληνικό χρηματοπιστωτικό ίδρυμα με πλήρη τραπεζική άδεια.

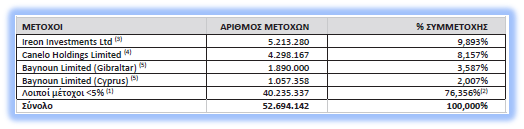

Τον Οκτώβριο του 2018, η IREON INVESTMENTS LTD (100% θυγατρική του Ομίλου της ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΑΕ) αγόρασε την Επενδυτική (97,08%).

Με την απόκτηση της από την IREON, η Επενδυτική Τράπεζα Ελλάδος Α.Ε., μετονομάσθηκε τον Αύγουστο του 2019 σε Optima bank Α.Ε.

Στα τέλη του 2020, η IREON προέβη σε μεταβιβάσεις συνολικά 2.546.006 υφιστάμενων μετοχών σε συνδεδεμένα με την ΜΟΤΟΡ ΟΪΛ (ΕΛΛΑΣ) ΑΕ πρόσωπα και σε τρίτα πρόσωπα, και σε συνδυασμό με την μια ΑΜΚ, το ποσοστό της IREON κατήλθε σε 15,77%. Έτσι επετεύχθη και η διασπορά, μετά α) από τη μεταβίβαση άλλων 61.500 μετοχών σε συνδεδεμένα με την εταιρεία φυσικά πρόσωπα και 25.000 μετοχών σε τρίτα πρόσωπα και β) την ΑΜΚ όπου η IREON δεν συμμετείχε (πλέον με πολύ χαμηλότερο ποσοστό).

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Χρυσός: Η διόρθωση που δοκιμάζει την υπομονή των επενδυτών

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές.

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές. - Εβδομαδιαίο Σχόλιο 29 Ιουνίου 2026

Πλάγιες ανάσες.

Πλάγιες ανάσες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-26 Ιουνίου 2026

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο.

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο. - Εβδομαδιαίο Σχόλιο 22 Ιουνίου 2026Οι αγορές ανεβαίνουν με λεφτά και πέφτουν με χαρτιά..

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-M. Σμιλίδου)-19 Ιουνίου 2026

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.