Προς τί ο τόσος ντόρος για το Φυσικό Αέριο;

- 19 Ιουνίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Προς τί ο τόσος ντόρος για το Φυσικό Αέριο;

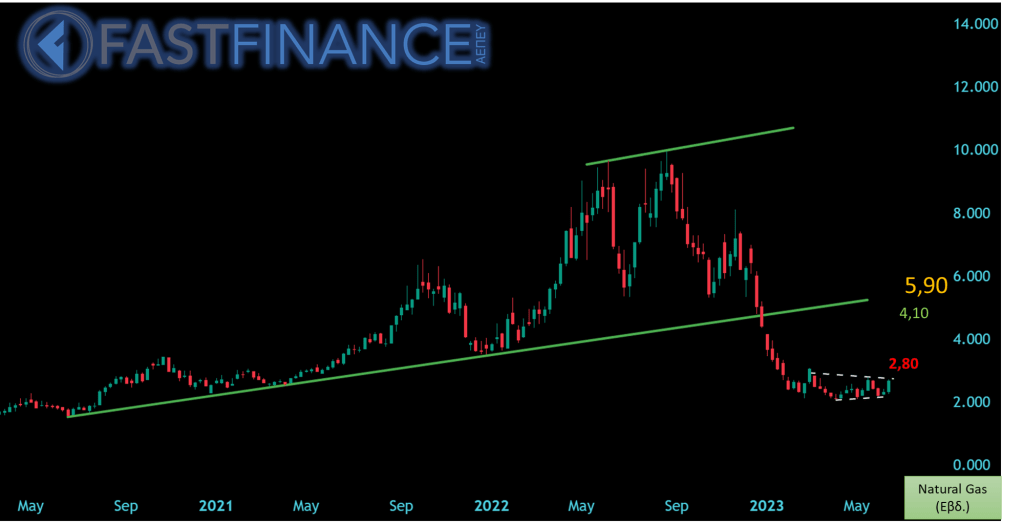

Άνευ ετέρου, ο πρωταθλητής της μεταβλητότητας για τη διετία 2021-2022 ήταν το φυσικό αέριο. Ενδεικτικά, το “αμερικανικό” Henry Hub ταξίδεψε από τα 2$ ανά εκατ. Θερμικές Μονάδες (ΜΜBTU) στα 10, για να ξαναγυρίσει πίσω στην περιοχή των 2 όπου και παραμένει από τις αρχές του έτους.

Προφανώς, οι λόγοι ήταν σαφείς και γεωπολιτικού χαρακτήρα, πάντως η ουσία ευρίσκετο στην ανισορροπία μεταξύ προσφοράς και ζήτησης.

Έτι περαιτέρω, η στρέβλωση από τον προεξοφλητικό μηχανισμό οδήγησε σε ακρότητες, ως συνήθως, συνυπολογίζοντας και το αβαθές αυτής της αγοράς (βλ. και TTF).

Σε κάθε περίπτωση, η ραθυμία της περιόδου μεταφράζεται ως διστακτικότητα, καθώς φαινομενικά το εμπόρευμα αυτό βρίσκεται σε ιδιαίτερα χαμηλά επίπεδα.

Οι πρόσφατες εξελίξεις οδήγησαν σε μια αναζοπύρωση του ενδιαφέροντος και μια τάση για πρώιμες αγορές, με το Henry να αντιμετωπίζει μια σημαντική αντίσταση στον σχηματισμό συσσώρευσης στη ζώνη του 2,80.

Ενδεχόμενη ανοδική κατοχύρωση αυτού του επιπέδου θα επιφέρει μια γρήγορη κίνηση προς τα 3,60 και ανοχή ως τα 4,10. Θεωρητικό νέο επίπεδο ισορροπίας μοιάζει η ζώνη των 6$, υπενθυμίζοντας ότι το προϊόν είναι εξαιρετικά επιθετικό σε κάθε μεταβολή των συνθηκών.

Εν τη περιπτώσει αδυναμίας κατοχύρωσης, το προϊόν θα συνεχίσει να σέρνεται μεταξύ 2-2,6, έως την επόμενη φορά.

Τέλος, για τους ευρωπαίους παίκτες, το εμπόρευμα συναλλάσσεται με δύο -κυρίως- τρόπους. Ο ένας είναι απευθείας σε ΣΜΕ επί αυτού, με μεγάλο σχετικά ελάχιστο και βεβαίως εκμετάλλευση μόχλευσης.

Ο άλλος και πιο “ήπιος” είναι το ETF επί φυσικού αερίου. Κι επειδή ως ευρωπαίοι δεν έχουμε δυνατότητα για αμερικανικά ETF, το πλέον ενδεδειγμένο (1:1) είναι το NGAS των χρηματιστηρίων του Μιλάνο και Λονδίνου.

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.