Super Micro Computer (SMCI): Μέχρι και ο βασιλιάς ματώνει

- 10 Αυγούστου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Super Micro Computer (SMCI): Μέχρι και ο βασιλιάς ματώνει

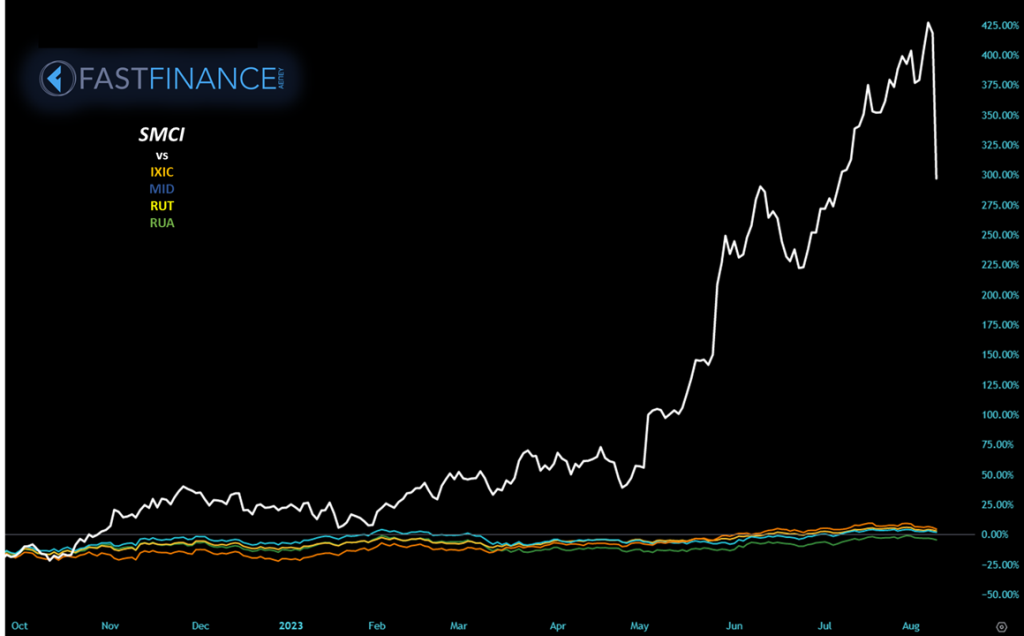

Η SMCI βλέπει κέρδη +340% στο έτος, μια απόδοση που δεν ήρθε τυχαία. Η σημαντική απομείωση της τιμής σε μια συνεδρίαση, γεννά το δίλημμα: φούσκα, ή ευκαιρία επανεισόδου;

Η Μετοχή

Στα στατιστικά, η εξεταζόμενη μετοχή υπερισχύει σε απόδοση έναντι όλων των δεικτών της. Ενδεικτικά, ο Nasdaq Composite (IXIC) γράφει +9% στο εξεταζόμενο διάστημα, ο S&P400 (MID) +6% και οι Russell3000 (RUA) και 2000 (RUT) +7% και 0% αντίστοιχα.

Kαι μάλιστα, αφενός είναι πρώτη έναντι όλων των μετοχών του κλάδου πληροφορικής, τεχνολογίας και τηλεπικοινωνιών, αφετέρου έρχεται 7η σε όλες τις εισηγμένες (!), πίσω από μετοχές πολύ μικρής κεφαλαιοποίησης, φαρμακευτικές/ερευνητικές, πολύ χαμηλής εμπορευσιμότητας κ.λπ.: NYAX (+1034%, 800K $), CABA (+967%, 490K), MLTX (+895%, 280K), RETA (+682%, 6B), AAOI (+682%, 390K) και AMAM (+513%, 780K).

H ίδια, αισίως στα 14 δισεκ. δολάρια, έχει τρέξει ένα ανεπανάληπτο ανοδικό ράλι, με την τιμή της να ήταν στα 70$ στις αρχές του 2023.

Η κύρια αιτία φαίνεται να είναι η σημαντική έκθεσή της στην τεχνολογία ΑΙ, και δεδομένων των ισχυρών προσδοκιών για το μέλλον, συνέστησε εδώ και μήνες τον απόλυτο επενδυτικό προορισμό.

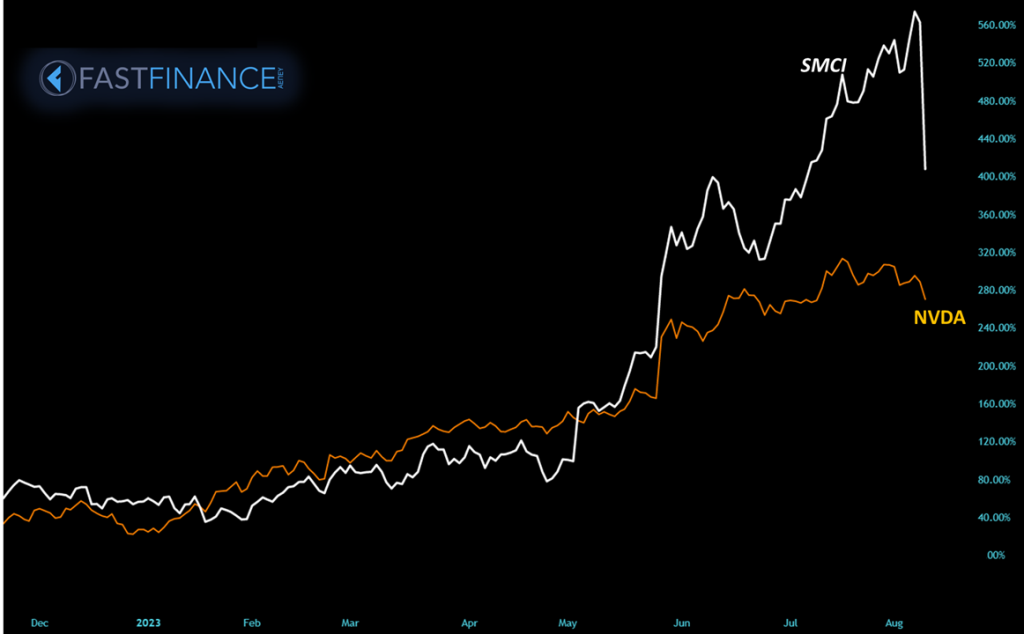

Η μετοχή φαίνεται να έχει πάρει ώθηση και από την εξαιρετική πορεία του κολοσσού NVDA, με τον οποίον φαίνονται συνεργάτες σε αυτό το νέο ταξίδι.

Διαγραμματικά, η ανοδική κίνηση φαίνεται να έχει στηρίξεις στη ζώνη των 245 δολαρίων, όπου θα δοκιμαστούν και οι αντοχές των αγοραστών. Η πρώτη αντίσταση είναι στα 310, με το πτωτικό χάσμα να είναι τεράστιο, δυσκολεύοντας πολύ την περαιτέρω ανάλυση στο βραχυπρόθεσμο.

Σε κάθε περίπτωση, μια επιστροφή στα πρόσφατα επιτευχθέντα υψηλά είναι δυνατή, με τον απώτερο στόχο στα 410.

Η βαριά συνεδρίαση

Η συνεδρίαση της 9ης Αυγούστου επέφερε βαρύ πλήγμα στη μετοχή, με ημερήσιες απώλειες 23,39% και ασύμμετρα υψηλούς όγκους συναλλαγών. Η προβληματική εδράζεται επί των προσδοκιών για την τεχνολογία ΑΙ, προσδοκίες που ούτως ή άλλως έφεραν την τιμή της μετοχής σε τόσο υψηλά επίπεδα.

Και μάλιστα, η πικρή γεύση από το forward 2024 της ίδιας της εταιρείας ήρθε να επισκιάσει τα εξαιρετικά χρηματοοικονομικά αποτελέσματα που ανακοίνωσε η διοίκηση για το β’ τρίμηνο, αποτελέσματα που από μόνα τους θα ήταν ικανά αφενός να δικαιολογήσουν την υπεραπόδοση της μετοχής στο ταμπλό, αφετέρου να αφήσουν ανοιχτό το ενδεχόμενο περαιτέρω ανόδου.

Τα χρηματοοικονομικά

Αναλυτικότερα, η SuperMicro ανακοίνωσε κύκλο εργασιών στα 2,18 δισεκ. δολάρια για το β’ τρίμηνο, ενισχυμένο κατά 32,9% σε ετήσια βάση. Έτσι, η καθαρή κερδοφορία ανήλθε στα 3,51 δολάρια ανά μετοχή (adj., non GAAP), ήτοι 34% ανώτερα εκείνων του β’ τριμήνου 2022 και 21% ανώτερα των αναμενομένων.

Ωστόσο, το guidance για το 2024 ήταν μετριοπαθές, με την εταιρεία να διαμήνυσε κύκλο εργασιών 9,5-10,5 δισεκ. δολάρια (1,9-2,1 δισεκ. δολάρια για το α’ τρίμηνο 2024).

Κατά τα λοιπά, η εταιρεία έχει σημειώσει για 7 συνεχόμενα τρίμηνα σημαντική αύξηση των κερδών της σε ετήσια βάση (+51%, +318%, +260%, +625%, +320%, +11%, +37%), καθώς και εκτενή αύξηση των πωλήσεων σε ετήσια βάση για 6 στα τελευταία 7 τρίμηνα (+41,2%, +51,3%, +52,99%, +79,34%, +53,8%, -5,33% και +33,59%).

Τα ROΕ και ROIC ανέρχονται στα 37% και 35% αντίστοιχα, με περιθώριο κερδοφορίας 8,86%. Τo P/E υπολογίζεται στα 10,5.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026

MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.

MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil. - Εβδομαδιαίο Σχόλιο 13 Ιουλίου 2026

Η επιστροφή του τραπεζικού κλάδου.

Η επιστροφή του τραπεζικού κλάδου. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-A. Ντόκας)-09 Ιουλίου 2026

To ένα ρεκόρ μετά το άλλο σπάει το χρηματιστήριο – Γιατί απέχει ο Έλληνας επενδυτής.

To ένα ρεκόρ μετά το άλλο σπάει το χρηματιστήριο – Γιατί απέχει ο Έλληνας επενδυτής. - Χρυσός: Οι κεντρικές τράπεζες συνεχίζουν να αγοράζουν, η εποχικότητα ευνοεί και το επενδυτικό αφήγημα παραμένει ισχυρό

Η έντονη διόρθωση που σημείωσε ο χρυσός τους τελευταίους μήνες δημιούργησε εύλογες αμφιβολίες για το κατά πόσο η πολυετής ανοδική τάση έχει ολοκληρωθεί.

Η έντονη διόρθωση που σημείωσε ο χρυσός τους τελευταίους μήνες δημιούργησε εύλογες αμφιβολίες για το κατά πόσο η πολυετής ανοδική τάση έχει ολοκληρωθεί. - Εβδομαδιαίο Σχόλιο 06 Ιουλίου 2026Χρηματιστηριακός καύσωνας.