Τα πονταρίσματα συνεχίζονται εν όψει ετυμηγορίας S&P. Τα δύο επικρατέστερα σενάρια στο Χρηματιστήριο Αθηνών

- 17 Οκτωβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Τα πονταρίσματα συνεχίζονται εν όψει ετυμηγορίας S&P. Τα δύο επικρατέστερα σενάρια στο Χρηματιστήριο Αθηνών

Διέρρευσε ότι δίδονται «αυξημένες πιθανότητες» στο σενάριο αναβάθμισης από τον Οίκο Αξιολόγησης S&P Ratings. Το ταμπλό όμως, κωφεύει.

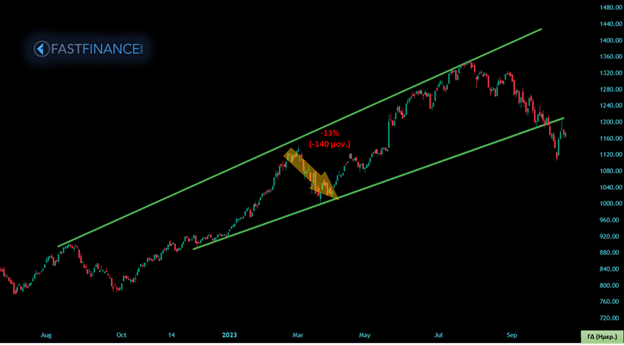

Όπως έχει επισημανθεί πολλάκις, το Χρηματιστήριο Αθηνών δεν έχει τιμολογήσει την είσοδό μας στα μεγάλα επενδυτικά σαλόνια, αρχικά από το πράσινο φως του DBRS και επιπροσθέτως από την πιθανή αναβάθμιση-κλειδί του μεγάλου S&P, στις 20 Οκτωβρίου.

Η πρότερη προσπάθεια εν είδει προεξόφλησης, την περίοδο Σεπ22-Αυγ23 στέκει η καλύτερη απόδειξη για το πόσο σοβαρή είναι η εξέλιξη, καθότι όχι μόνο υπεραποδώσαμε σε επίπεδο ΓΔ, αλλά η ποιότητα της ανόδου ήταν ανεπανάληπτη, καθώς η ανθεκτικότητα βασίλεψε.

Περί αυτού, υπενθυμίζουμε ότι βιώσαμε μόλις ένα αξιόλογο πτωτικό σκέλος, εκείνο που ακολούθησε το σιδηροδρομικό δυστύχημα στα Τέμπη, ενώ και τα ανοδικά σερί ήταν στην πρώτη γραμμή της ειδησεογραφίας.

Παράλληλα, θυμίζουμε ότι περίπου 60 εισηγμένες είδαν νέα υψηλά 52 εβδομάδων, με πολλές εξ αυτών να βρέθηκαν (κάποιες παραμένουν) σε ιστορικά ή υπερπολυετή υψηλά. Εν τούτοις, το ταμπλό άλλαξε γνώμη σε σχέση με το αρχικό σενάριο. Ενώ όλα έδειχναν ότι η προεξόφληση «έπεσε μέσα», όταν παίρναμε επίσημα την επενδυτική βαθμίδα, πρώτα από τους μη επιλέξιμους R&I και Scope κι έπειτα από επιλέξιμο DBRS, τα πάντα βυθίστηκαν σε μια πλαγιολίσθηση, της οποίας τον λόγο (ή λόγους) ..ακόμα ψάχνουμε

Με πρώτες αφορμές την παρατεταμένη διστακτικότητα στη Wall Street ελέω μακροοικονομικών ανισορροπιών και την πρόσφατη γεωστρατηγική κρίση στο Ισραήλ (η οποία δεν υπήρχε καν στο κάδρο στις προηγούμενες 9 πτωτικές εβδομάδες).

Και ο Γενικός κατάφερε μετά βίας να ανακόψει το αρνητικό σερί των 6 πτωτικών εβδομάδων, στη μόλις 2η ανοδική στις τελευταίες 12 εβδομάδες. Έχοντας χάσει στο χαμηλό της κίνησης περ. 19%.

Το ένα σενάριο είναι οι 1450 μονάδες, εφόσον η αναβάθμιση γίνει πραγματικότητα και αρθούν παράλληλα κάποιες δικλείδες σε παγκόσμιο επίπεδο, μεταξύ αυτών και τα μακροοικονομικά των ΗΠΑ. Τούτο δικαιολογείται από την σταδιακή εξαφάνιση κάθε βραχυπρόθεσμου παίκτη όλο αυτό το πλαγιοπτωτικό 3μηνο, ώστε να εκλείψουν και οι σοβαρές αντιστάσεις / ρευστοποιήσεις στη διαδρομή από εδώ μέχρι και τη ζώνη υποδοχής των 1450. Κι αν φαίνεται μακρινό, υπενθυμίζουμε ότι τα κεφάλαια που σταδιακά αναμένονται από θεσμικά χαρτοφυλάκια που θα επιτρέπεται πλέον να εισέλθουν αν λάβουμε τη «βούλα» από S&P είναι τουλάχιστον 4 φορές μεγαλύτερου όγκου από εκείνα που αναγκαστικά αποεπενδύουν, εστιασμένα σε αναδυόμενες αγορές. Εξάλλου, όλη η προαναφερθείσα άνοδος 800-1350 ήρθε χωρίς το μέγεθος αυτών των θεσμικών. Σε πρώτη φάση, κοιτάμε το 1210, του οποίου κατοχύρωση σε ημερήσιο επίπεδο (ιδανικά με όγκους) θα δώσει νέα πνοή.

Το δεύτερο σενάριο δεν είναι καλό, καθώς περαιτέρω πιέσεις θα εκνευρίσουν και του πιο υπομονετικούς-μεσοπρόθεσμους, οι οποίοι θα αποεπενδύσουν πικραμένοι. Αν ισχύσει ότι η άνοδος ήρθε μόνο ως «φήμη», και η αγορά απαιτήσει σημαντικά χαμηλότερο ασφάλιστρο κινδύνου, θα οδηγηθούμε σε νέα επίπεδα ισορροπίας πέριξ των 900-920, όπου χοντρικά θα έχουμε χάσει το 30% του ανοδικού δρόμου. Εδώ, τα πράγματα θα αγριέψουν κάτω από τις 1100, τις οποίες κρατήσαμε πανηγυρικά με μεγάλους όγκους, την επομένη της επίθεσης της Χαμάς.

Θεωρούμε ότι το πρώτο σενάριο έχει υψηλότερη πιθανότητα, ενώ κρίσιμη θεωρείται αφενός η επιλογή τίτλων με τους οποίους θα ακολουθήσουμε το σενάριο αυτό (έστω κι αν τελικά λαθέψουμε), αφετέρου η διασπορά σε τέτοιους, καθώς κανείς δεν γνωρίζει εκ προοιμίου ποιοι θα αποδώσουν καλύτερα και ποιοι όχι. Κι ακόμα αυστηρότερα, σε περίπτωση που λαθέψουμε και επέλθει πτώση, ποιοι θα αμυνθούν καλύτερα και ποιοι θα καταρρεύσουν.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Χρυσός: Η διόρθωση που δοκιμάζει την υπομονή των επενδυτών

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές.

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές. - Εβδομαδιαίο Σχόλιο 29 Ιουνίου 2026

Πλάγιες ανάσες.

Πλάγιες ανάσες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-26 Ιουνίου 2026

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο.

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο. - Εβδομαδιαίο Σχόλιο 22 Ιουνίου 2026Οι αγορές ανεβαίνουν με λεφτά και πέφτουν με χαρτιά..

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-M. Σμιλίδου)-19 Ιουνίου 2026

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.