Τελείωσαν τα παγκόσμια χρηματιστηριακά προβλήματα; Οι ομολογιούχοι στις ΗΠΑ προεξοφλούν το θετικό σενάριο

- 21 Νοεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Τελείωσαν τα παγκόσμια χρηματιστηριακά προβλήματα; Οι ομολογιούχοι στις ΗΠΑ προεξοφλούν το θετικό σενάριο

Η συνδυασμένη μετάφραση μιας σειράς καταστάσεων οδηγεί σε άμβλυνση των επενδυτικών κινδύνων.

Στη δημοπρασία κρατικού ομολόγου 20ετίας των ΗΠΑ που έλαβε χώρα την 20η Νοεμβρίου, παρατηρήθηκε μια αυξημένη ζήτηση από το επενδυτικό κοινό.

Ενδεικτικό του επενδυτικού ενδιαφέροντος για την πρωτογενή τοποθέτηση ήταν ότι οι βασικοί διαπραγματευτές αγοράς (primary dealers) απορρόφησαν μόλις το 9,5% των 18 δισεκατ. δολαρίων, ό, τι δηλαδή άφησαν οι αρχικοί πλειοδότες (bidders).

Το ποσοστό αυτό συγκρίνεται απευθείας με το 11,8% της αμέσως προηγούμενης δημοπρασίας της 18ης Οκτωβρίου, αποτυπώνοντας την ισχυρή ζήτηση.

Και μάλιστα, η απόδοση στη λήξη μετά τη δημοπρασία συντηρήθηκε στα επίπεδα της προηγούμενης, οριακά χαμηλότερη στο 4,78% αντί 4,79%.

Να τονιστεί ότι δευτερογενώς, η απόδοση βρέθηκε στα ίδια επίπεδα με εκείνη της πρωτογενούς αγοράς, κάτι που δεν συνέβαινε τόσο διάστημα.

Με άλλα λόγια, οι επενδυτές τοποθετήθηκαν στην εν λόγω έκδοση παρά το γεγονός ότι μπορούσαν να τοποθετηθούν δευτερογενώς. Κάτι που δεν συνέβαινε αρκετούς μήνες, καθώς η δημοπρασία είχε χαμηλότερη απόδοση από το ταμπλό.

Τα παραπάνω έρχονται σε άμεση συσχέτιση με μια σειρά άλλων γεγονότων, ελάσσονος σημασίας ιδωμένα κατά μόνας, σημαντικά όμως όταν συνδεθούν μεταξύ τους και στην παρούσα χρονική συγκυρία.

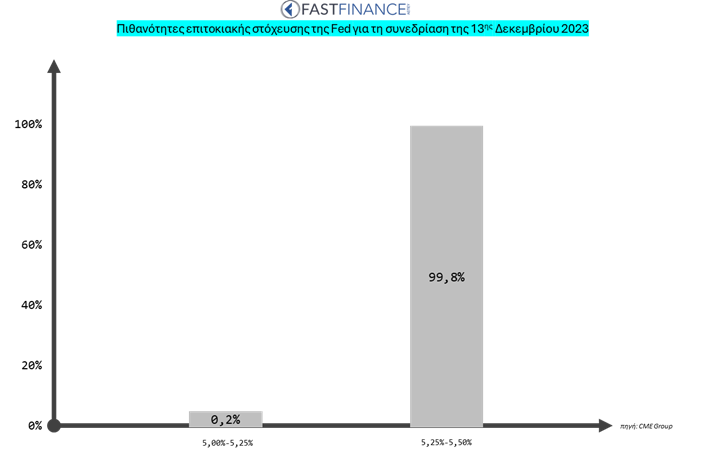

Αρχικά, και αναγνωρίζοντας τον στενό δεσμό επιτοκίων Fed-αποδόσεων κρατικών ομολόγων, η Fed έχει ήδη αφήσει αμετάβλητα τα επιτόκιά της για δύο συνεχόμενες συνεδριάσεις. Και μάλιστα, η επερχόμενη της 13ης Δεκεμβρίου βλέπει σχεδόν μοναδιαία την αντίστοιχη πιθανότητα να μείνουν αμετάβλητα για τρίτη φορά.

Έτι περαιτέρω, παρουσιάστηκε στο Σικάγο για πρώτη φορά εδώ και πολύ καιρό η (μηδαμινή) πιθανότητα να μειωθούν τα επιτόκια στη συνεδρίαση. Προφανώς, αφορά σε συμβολικού/τεχνικού χαρακτήρα παρατήρηση, ωστόσο αποτυπώνεται η σοβαρή μεταστροφή του κλίματος.

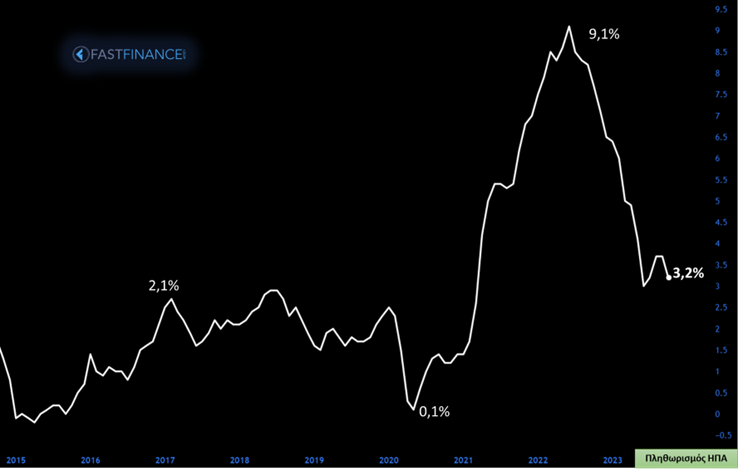

Επιπλέον, ο ΔΤΚ των ΗΠΑ βρέθηκε και πάλι μειωμένος για τον Οκτώβριο, ώστε και ο πληθωρισμός σε ετήσια βάση να έχει υποχωρήσει αισθητά και πολύ κοντά πλέον στα όρια που ανέχεται η Ομοσπονδιακή Τράπεζα.

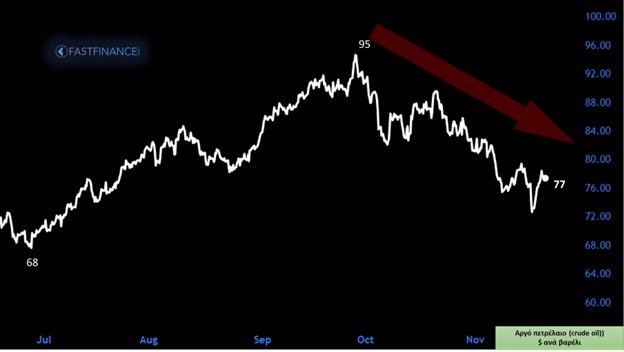

Ένα ακόμα σημείο είναι η κατάσταση στην αγορά εμπορευμάτων ως κυρίαρχο ποσοστό του ΔΤΚ και κυρίως των ενεργειακών. Η τιμή του αργού παραμένει κοντά στα χαμηλά 4μήνου στη ζώνη των 77 δολαρίων ανά βαρέλι, έχοντας χάσει σχεδόν 19% από τα υψηλά του Σεπτεμβρίου.

Προσέτι, η ημερήσια παραγωγή αργού πετρελαίου στις ΗΠΑ είδε ιστορικά υψηλά.

Τέλος, η γενικότερη εικόνα των μετοχικών αγορών και δη των βασικών χρηματιστηριακών δεικτών επιβεβαιώνει την αισιοδοξία πως φθάσαμε σε μια μεγάλη κορυφή στον μακρύ δρόμο της νομισματικής πολιτικής της Fed.

Επισημαίνεται δε ότι οι μετοχικές αγορές επέδειξαν σημαντική ανθεκτικότητα όλο αυτό το διάστημα, και επέστρεψαν κοντά στα ιστορικά υψηλά τους. Ενδεικτικά, ο S&P500 βρίσκεται μόλις 2% χαμηλότερα από τις κορυφές του καλοκαιριού, με απόδοση από 1/1 +17,5%.

Κι όλα αυτά, με μια εν εξελίξει γεωστρατηγική κρίση στη Λωρίδα της Γάζας να μην κλιμακώνεται, και τις αγορές να αφήνουν πίσω τους οποιαδήποτε πιθανότητα να μολυνθεί από αυτήν το χρηματοπιστωτικό οικοσύστημα.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-10 Ιουλίου 2026

MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil.

MARKET UPDATE: AKTOR: Εξαγορά του 50% της Dioriga Gas από τη Motor Oil. - Εβδομαδιαίο Σχόλιο 13 Ιουλίου 2026

Η επιστροφή του τραπεζικού κλάδου.

Η επιστροφή του τραπεζικού κλάδου. - Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-A. Ντόκας)-09 Ιουλίου 2026

To ένα ρεκόρ μετά το άλλο σπάει το χρηματιστήριο – Γιατί απέχει ο Έλληνας επενδυτής.

To ένα ρεκόρ μετά το άλλο σπάει το χρηματιστήριο – Γιατί απέχει ο Έλληνας επενδυτής. - Χρυσός: Οι κεντρικές τράπεζες συνεχίζουν να αγοράζουν, η εποχικότητα ευνοεί και το επενδυτικό αφήγημα παραμένει ισχυρό

Η έντονη διόρθωση που σημείωσε ο χρυσός τους τελευταίους μήνες δημιούργησε εύλογες αμφιβολίες για το κατά πόσο η πολυετής ανοδική τάση έχει ολοκληρωθεί.

Η έντονη διόρθωση που σημείωσε ο χρυσός τους τελευταίους μήνες δημιούργησε εύλογες αμφιβολίες για το κατά πόσο η πολυετής ανοδική τάση έχει ολοκληρωθεί. - Εβδομαδιαίο Σχόλιο 06 Ιουλίου 2026Χρηματιστηριακός καύσωνας.