Θα επαναλάβει την (κερδοφόρο) ιστορία του το Bitcoin;

- 19 Οκτωβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Θα επαναλάβει την (κερδοφόρο) ιστορία του το Bitcoin;

Οι επόμενοι μήνες θεωρούνται κρισιμότατοι για την πορεία της τιμής του μεγάλου κρυπτονομίσματος. Στο παρόν άρθρο θα εξηγήσουμε σε αδρές γραμμές το γιατί.

Χωρίς να θέλουμε να υπεισέλθουμε σε πολλές τεχνικές λεπτομέρειες, η βασική λειτουργία του BTC εδράζεται επί της οριοθετημένης «προσφοράς χρήματος».

Έτσι, ενώ στην παραδοσιακή μακροοικονομική η ποσότητα χρήματος που εισρέει (ή εκρέει) στο οικονομικό σύστημα καθορίζεται από τις κεντρικές τράπεζες κατά το δοκούν με τη διαδικασία ποσοτικής χαλάρωσης (ή σύσφιξης), στον κόσμο του κρυπτονομίσματος, τούτο συνδέεται με μια διαδικασία ονόματι «halving».

Κι όπως τα δολάρια «δημιουργούνται» από την Ομοσπονδιακή Τράπεζα, έτσι και τα BTC δημιουργούνται με mining από (σχεδόν) οποιονδήποτε ιδιώτη.

Δύο παρατηρήσεις επί αυτού: πρώτον, στον κόσμο του BTC, δεν μειώνεται ποτέ η ποσότητα του κρυπτονομίσματος, πάντα αυξάνεται˙ και όπως θα δούμε αναλυτικά παρακάτω, μολονότι μειώνεται ο ρυθμός αύξησης, πάντα η ποσότητα βαίνει αυξούμενη, αυξάνοντας παράλληλα το «κόστος» αύξησης.

Δεύτερον, τα BTC γεννώνται εξαρτούμενα από το block (εξου και ο όρος blockchain-κοινόχρηστο δημόσιο λογιστικό βιβλίο), και αυστηρότερα το κάθε νέο block. Κάθε block που γίνεται mining στο δίκτυο του Bitcoin, δίνει ως ανταμοιβή έναν καθορισμένο αριθμό νομισμάτων. Σε κάθε halving, η αμοιβή υποδιπλασιάζεται, και το halving λαμβάνει χώρα διακριτά κάθε -περίπου- 4 έτη, ή ακριβέστερα όταν ολοκληρωθεί ένας προκαθορισμένος αριθμός block.

Άρα, όσο περνούν τα χρόνια και τα halving, τόσο μειώνεται και η ποσότητα των BTC που εισέρχονται, και αντίστοιχα τόσο μειώνεται και η ανταμοιβή, άρα τόσο αυξάνεται το κόστος για τον miner-αυτόν που κάνει το mining. Από αυτά προκύπτει και η θεωρία της μακροπρόθεσμα συνεχούς αύξησης της τιμής του.

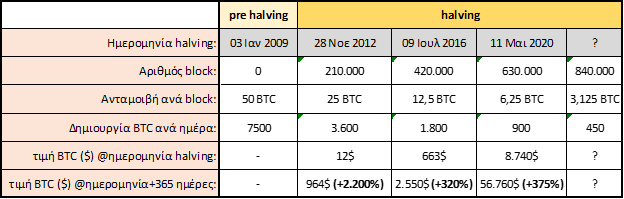

O παρακάτω πίνακας θα αναδείξει καθαρά όλη τη λειτουργία που αναφέρθηκε:

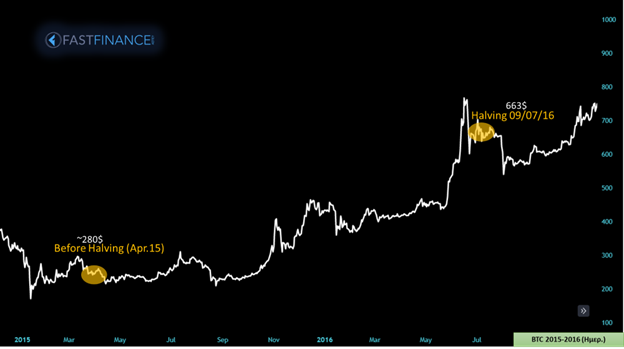

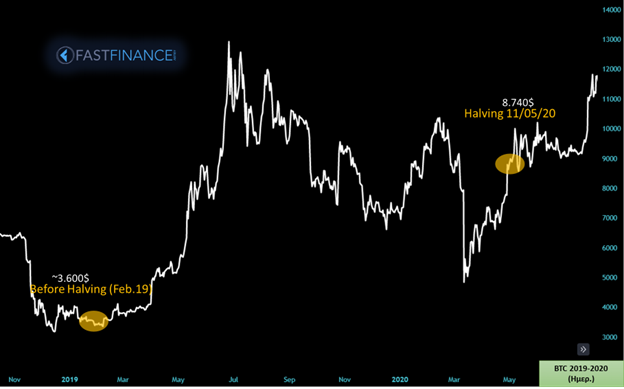

Μέχρι σήμερα, έχουν λάβει χώρα τρία halvings, ενώ το pre halving αφορά στην αρχή της ιστορίας του. Κάθε 210.000 blocks ξεκινάει μια νέα «περίοδος», όπου η ανταμοιβή υποδιπλασιάζεται, και προφανώς υποδιπλασιάζεται και ο αριθμός των νέων BTC που γεννώνται (τρέχον επίπεδο 6,25 ανά μπλοκ). Και με χοντρικούς υπολογισμούς, η τιμή του κρυπτονομίσματος ανέρχεται, εξαρτώμενη προφανέστατα από τις δυνάμεις της προσφοράς και ζήτησης και όχι απαραίτητα σε κάποια αναλογία.

Τώρα, γιατί μάς ενδιαφέρουν όλα αυτά;

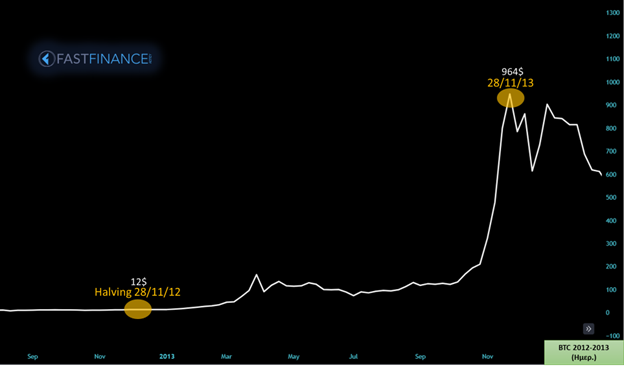

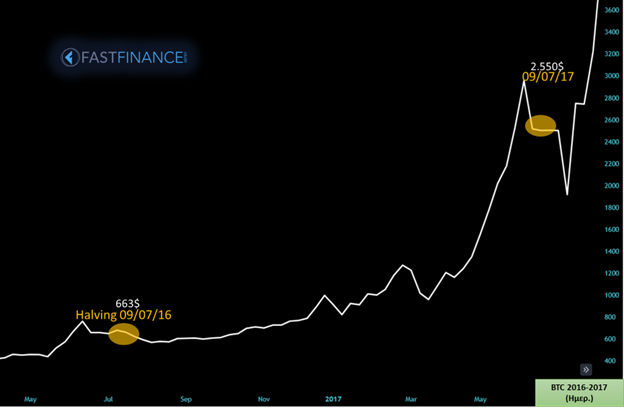

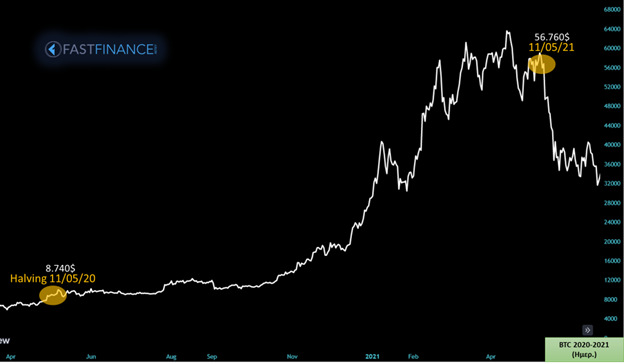

Υπάρχει ένα (μικρού στατιστικού δείγματος) δεδομένο, αυτό της υπεραπόδοσης της τιμής του BTC τους επόμενους μήνες μετά τα halving. Επομένως, αν κάποιος υπολογίσει προσεγγιστικά πότε θα λάβει χώρα το επόμενο halving, μπορεί να τοποθετηθεί κερδοσκοπικά στην τιμή του BTC από πριν, ελπίζοντας ότι η ιστορία θα επαναληφθεί.

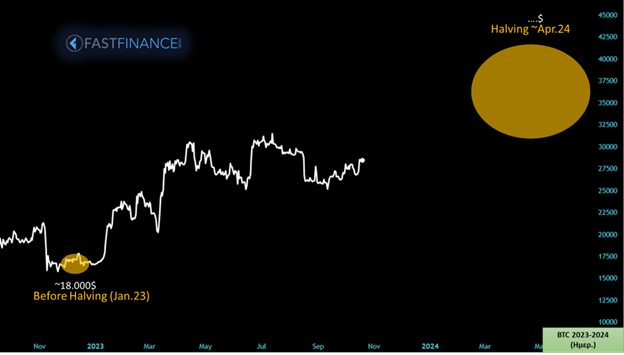

Το επόμενο halving τοποθετείται χρονικά κάπου στον Απρίλιο 2024, καθώς στην παρούσα χρονική στιγμή έχουμε 812.880 block στα 553 δισεκ. δολάρια κεφ/ση (19.517.837 BTC). Επαναλαμβάνεται ότι το επόμενο halving θα λάβει χώρα στα 840.000 block, υπολείπονται 27.120 block και αναμένονται άλλα 169.500 BTC έως το γεγονός.

Η Morgan Stanley εύστοχα έδωσε την εξής περιγραφή για την έως τώρα πορεία του BTC:

Ένα ακόμα ενδιαφέρον μοτίβο είναι η συμπεριφορά του BTC πριν το halving, όπου και πάλι σημειώνεται υπεραπόδοση στους 15 μήνες περίπου πριν το γεγονός.

Επομένως, βάσει της (μικρής) ιστορικότητας, έχουμε τα εξής:

Αφενός, το BTC δικαιολογεί την άνοδό του το τελευταίο 10μηνο (κίνηση από την περιοχή των 18.000$, στην τρέχουσα τιμή 28.500$), διότι αναμένεται halving, ενώ και οι προσδοκίες για περαιτέρω συνέχιση μοιάζουν θετικές.

Αφετέρου, εφόσον πραγματοποιηθεί το halving τον Απρίλιο του 2024 (χοντρικοί υπολογισμοί), ίσως υπάρξει σημαντικό ενδιαφέρον για το 12μηνο μετά το γεγονός.

Κλείνοντας, υπερτονίζουμε ότι το συγκεκριμένο προϊόν αφορά σε ένα από τα πλέον επικίνδυνα προϊόντα, τόσο σε όρους μεταβλητότητας όσο και σε όρους συστημικούς, με ό, τι αυτό συνεπάγεται για τον επενδυτικό χαρακτήρα των εμπλεκομένων. Εξάλλου, η πρόσφατη ιστορία έχει αναδείξει πλείονες παράγοντες που επηρεάζουν την τιμή του, οι περισσότεροι ..άσχετοι με οποιαδήποτε οικονομική-χρηματοοικονομική θεωρία.

Ένα ακόμα ενδογενές ζήτημα είναι η συναλλακτική πρακτική, ειδικά εφόσον πρόκειται για συναλλαγές σε μοχλευμένα προϊόντα επί BTC, που είναι και το σύνηθες. Σε τέτοια περίπτωση, ο κανόνας είναι ότι το κέρδος (και πρωτίστως η ζημία) που σχετίζεται με την ποσοστιαία κίνηση της τιμής της υποκείμενης αγοράς αφορά στην ονομαστική αξία της συναλλαγής ΚΑΙ ΟΧΙ στο ποσό περιθωρίου ασφάλισης, εξού και ο κίνδυνος καθολικής απομείωσης του επενδεδυμένου κεφαλαίου.

Ας κάνουμε ένα παράδειγμα:

Κάποιος αγοράζει ένα BTC (long 1 [email protected]$). Η ονομαστική αξία της συναλλαγής είναι προφανώς 25.000$. Όμως, το ποσό περιθωρίου ασφάλισης εάν πρόκειται για μοχλευμένη συναλλαγή είναι άλλο και πάντα χαμηλότερο, έστω 5.000$ (1:5). Ο επενδυτής άνοιξε μια θέση ονομαστικής αξίας 25.000$ με κεφάλαιο 5.000$ (=μόχλευση). Αν σε αρνητική έκβαση η τιμή του BTC κινηθεί πτωτικά κατά 10% και πάει στα 22.500$, ο επενδυτής θα χάσει το αντίστοιχο 10% επί της ονομαστικής αξίας της θέσης του (όχι επί του ποσού περιθωρίου ασφάλισης), δηλαδή 2,500$ (όχι 500$). Ήτοι το 50% του επενδεδυμένου κεφαλαίου του.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Η οικονομία της Ευρωζώνης μεταμορφώνεται εν μέσω γεωστρατηγικής κρίσης

Για αρκετό διάστημα, οι ευρωπαϊκές αγορές αντιμετώπιζαν τη σύγκρουση στη Μέση Ανατολή κυρίως ως έναν γεωπολιτικό κίνδυνο που επηρεάζει προσωρινά την ενέργεια και το πετρέλαιο.

Για αρκετό διάστημα, οι ευρωπαϊκές αγορές αντιμετώπιζαν τη σύγκρουση στη Μέση Ανατολή κυρίως ως έναν γεωπολιτικό κίνδυνο που επηρεάζει προσωρινά την ενέργεια και το πετρέλαιο. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-29 Μαΐου 2026

29.05.26 – ΓΕΚ ΤΕΡΝΑ – ΔΕΗ – BYLOT – INTRACOM

29.05.26 – ΓΕΚ ΤΕΡΝΑ – ΔΕΗ – BYLOT – INTRACOM - Εβδομαδιαίο Σχόλιο 02 Ιουνίου 2026

Από 22 εκ. στο 1 δισ. ευρώ…

Από 22 εκ. στο 1 δισ. ευρώ… - Πέντε mid caps που αξίζουν μεγαλύτερη αποτίμηση

Οδηγός της ελληνικής αγοράς αναμένεται να παραμείνουν οι τράπεζες, σύμφωνα με τον πρόεδρο και CEO της Fast Finance. Η επενδυτική στρατηγική μεσούσης της πετρελαϊκής κρίσης, το πολιτικό ρίσκο και οι μετοχές μεσαίας κεφαλαιοποίησης που δικαιούνται re-rating.

Οδηγός της ελληνικής αγοράς αναμένεται να παραμείνουν οι τράπεζες, σύμφωνα με τον πρόεδρο και CEO της Fast Finance. Η επενδυτική στρατηγική μεσούσης της πετρελαϊκής κρίσης, το πολιτικό ρίσκο και οι μετοχές μεσαίας κεφαλαιοποίησης που δικαιούνται re-rating. - Εβδομαδιαίο Σχόλιο 25 Μαΐου 2026Aνεπτυγμένη αγορά.