Τί δείχνει το spread του κρατικού μας 10ετούς ομολόγου

- 15 Ιουνίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Τί δείχνει το spread του κρατικού μας 10ετούς ομολόγου

Αναμφίβολα, το Χρηματιστήριο Αθηνών είναι στα καλύτερά του.

Οι θετικές υπεραποδόσεις και τα ποιοτικά χαρακτηριστικά που τις συνοδεύουν είναι σπάνιο μεν, ευκτάιο θέαμα δε.

Η τόσο όμορφη εικόνα οφείλεται ως ένα βαθμό στο αφήγημα της ανάκτησης της επενδυτικής βαθμίδας, απότοκο αφενός της σταδιακής επαναφοράς της ελληνικής οικονομίας στην “ομαλότητα”, αφετέρου της διαφαινόμενης πολτικής σταθερότητας για την επόμενη τετραετία.

Τα παραπάνω ευρήματα έρχεται να επιβεβαιώσει η εικόνα από την αγορά ομολόγων. Η σύγκλιση των αγορών μετοχών και ομολόγων είναι κρίσιμη, καθώς τοιουτοτρόπως εξασφαλίζεται η υγεία της ανοδικής τάσης, άρα και η συνέχισή της στο μεσοπρόθεσμο.

Και τούτο φαντάζει λογικό αν αναλογιστέι κανείς ότι τα επενδυτικά κεφάλαια που αναμένεται να εισέλθουν τους επόμενους μήνες δεν θα τοποθετηθούν μόνο μετοχικά αλλά και ομολογιακά, μετά από μια αποχή τουλάχιστον 13 ετών.

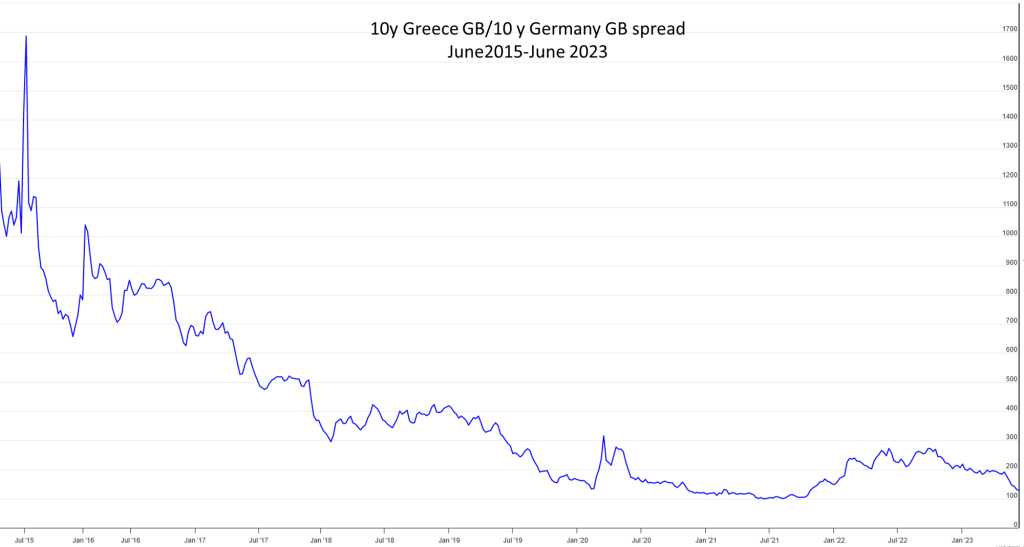

Κι μολονότι η απόδοση στη λήξη όλων των σειρών των κρατικών μας ομολόγων έχει μειωθεί αισθητά, απόρροια του έντονου αγοραστικού ενδιαφέροντος, ακόμα μεγαλύτερο ενδιαφέρον προκαλεί η πορεία του spread, ήτοι της διαφοράς (σε μ.β.) του ελληνικού ομολόγου αναφοράς (10ετές) με εκείνο της Γερμανίας.

Το spread έχει εισέλθει σε περιοχή ιστορικών χαμηλών, όντας τους τελευταίους μήνες μόνιμα πτωτικό. Και ως γνωστόν, όσο χαμηλότερη η διαφορά μας από το “ασφαλές” της Γερμανίας, τόσο χαμηλότεροι και οι επενδυτικοί κίνδυνοι.

Η ως άνω αναφερθείσα συμπεριφορά δεν μπορεί να είναι τυχαία, ούτε αποτέλεσμα λίγων σποραδικών ενεργειών, αλλά υποδεικνύει μια μεσο-μακροπρόθεσμη κατάσταση στην οποία δείχνει να έχει περιέλθει η ελληνική οικονομία.

Τέλος, μια συγκριτική ματιά: Το spread μας υπολογίζεται περ. στις 120 μ.β. Στα αντίστοιχα spread άλλων χωρών στην Ευρωζώνη, από πάνω μας βρίσκονται ενδεικτικά χώρες όπως η Γαλλία (52), η Ολλανδία (34), η Σλοβενία (88) και η Σλοβακία (107), ενώ από κάτω μας ακολουθούν Κροατία (129), Ιταλία (161) και Λιθουανία (219).

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.