Τί φανερώνει το χαμηλό spread του ελληνικού 10ετούς ομολόγου

- 8 Μαρτίου, 2024

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

Τί φανερώνει το χαμηλό spread του ελληνικού 10ετούς ομολόγου

Αποτελεί έναν από τους βασικότερους δείκτες της γενικότερης κατάστασης της εγχώριας χρηματαγοράς. Παρακάτω θα διαφανεί ο λόγος.

Συνιστά τη διαφορά της απόδοσης (στη λήξη, σε μονάδες βάσης ανά 0,01%) μεταξύ 2 επενδυτικών μέσων, στη συγκεκριμένη περίπτωση κρατικών ομολόγων ίδιας ωρίμανσης.

Το ελληνικό “spread” που συνήθως εξετάζεται αφορά συνήθως στη σύγκριση απόδοσης του ελληνικού 10ετούς με το αντίστοιχο γερμανικό, το οποίο με τη σειρά του παραδοσιακά αποτελεί σημείο αναφοράς ως προς τον (μηδενικό) κίνδυνο πιστωτικού γεγονότος.

Προφανώς, όσο μεγαλύτερη η διαφορά, τόσο μεγαλύτερο και το spread, άρα τόσο μεγαλύτερος και ο κίνδυνος που τιμολογεί η αγορά για το ελληνικό ομόλογο.

Διευκρινίζεται δε, ότι η μέτρηση προκύπτει από τη δευτερογενή αγορά (όχι την πρωτογενή) και βάσει απόδοσης στη λήξη συμπεριλ. της τιμής διαπραγμάτευσης (όχι ονομαστικής). Άρα, αφενός μεταβάλλεται καθημερινά, αφετέρου αποτυπώνει με τον καλύτερο τρόπο τις προθέσεις-προσδοκίες της αγοράς.

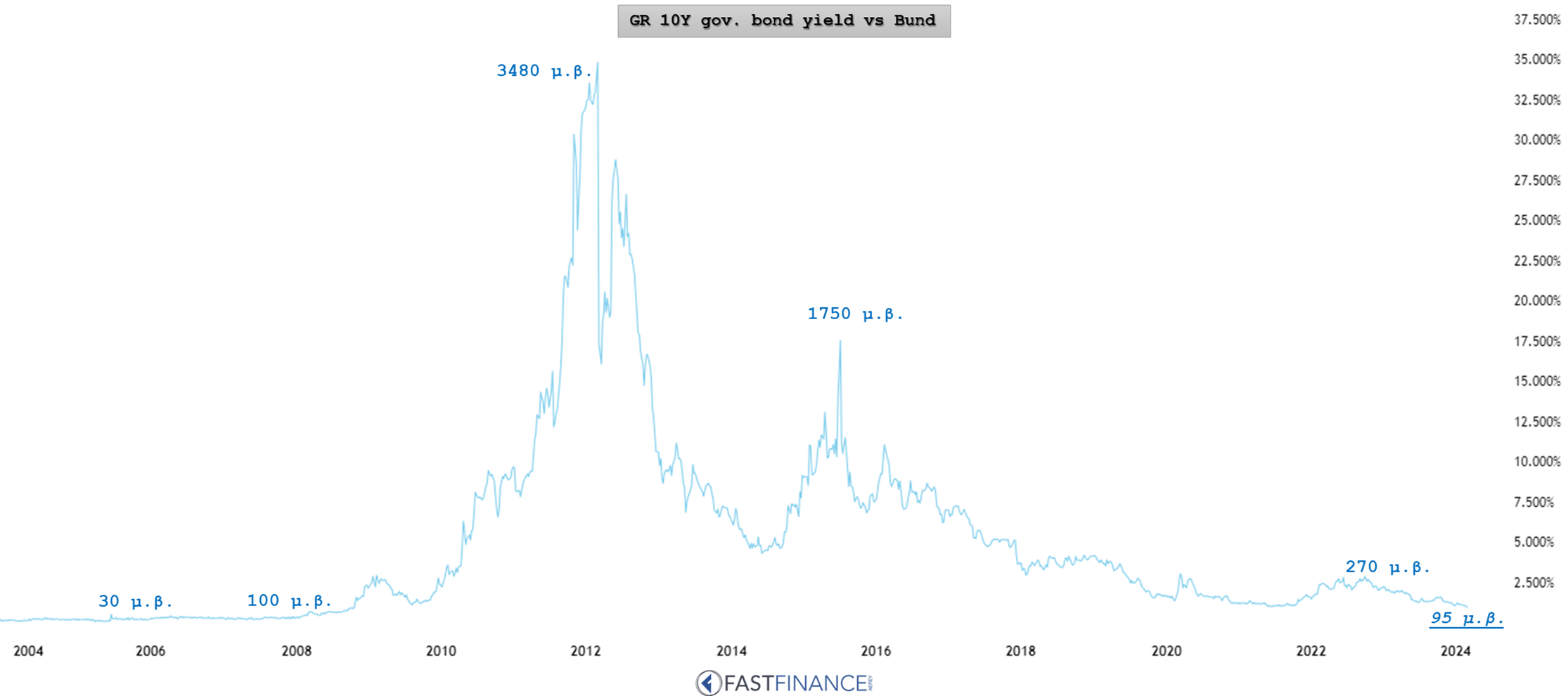

Στο διάγραμμα αποτυπώνεται η πορεία του ελληνικού spread ανά τα χρόνια.

Αρχικά, παρατηρούμε ότι είναι συνεπές με τα παραπάνω λεγόμενα, καθώς αντιδρά στις εκάστοτε συνθήκες. Έως το 2007-8, «όλα ήταν ανθηρά» και το spread ήταν σε χαμηλά επίπεδα. Αντίστοιχα, στην ..επικής ομορφιάς περίοδο 2010-12, το spread αποτύπωσε γλαφυρά την κατάσταση.

Αν κοιτάξουμε την πορεία του τα τελευταία χρόνια, και εστιάζοντας στο πρόσφατο παρελθόν, μπορούμε να αντιληφθούμε τί έχει αλλάξει. Στους τελευταίους 18 μήνες έχει χάσει πάνω από 60%, κινούμενο μόνιμα πτωτικά χωρίς καμία ανάγκη ανοδικής αντίδρασης.

Ίσως εμείς, σε καθημερινή τριβή να μην μπορούμε εύκολα να το αντιληφθούμε, όμως το σύνολο της επενδυτικής κοινότητας τιμολογεί εξαιρετικά χαμηλά τον κίνδυνο εκδότη για τα ομόλογά μας.

Κάτι που ούτως ή άλλως περιέγραψαν οι Οίκοι Αξιολόγησης, όταν μας έδιναν πρόσφατα την επενδυτική βαθμίδα.

Ως προς τη χρήση του στη μετοχική αγορά, αν και η πορεία των τιμών των μετοχών δεν είναι απευθείας συσχετισμένη με την πορεία του spread, ωστόσο διακρίνουμε δύο συστατικά μέρη.

Πρώτον, όσο χαμηλότερο το spread, τόσο καλύτερη η προβλεπτική ικανότητα των επενδυτών βάσει των υφιστάμενων παραγόντων. Τούτο είναι λογικό αναλογιζόμενοι ότι ένα υπέρμετρα υψηλό spread προκύπτει από διαρθρωτικούς ή συστημικούς κινδύνους που δεν μπορούν εύκολα να αποτιμήσουν οι επενδυτές, πλην των παραγόντων που σε άλλη συνθήκη θα μπορούσαν.

Δεύτερον, σε καθεστώς χαμηλού spread αυξάνεται η προθυμία επένδυσης ή/και η απροθυμία αποεπένδυσης σοβαρών θεσμικών κεφαλαίων μεγάλου βεληνεκούς. Ισχύει και το αντίθετο: τα κερδοσκοπικά κεφάλαια πλησιάζουν συνήθως τις αγορές που τελούν υπό καθεστώς υψηλών spread.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.