Τί κρατά την αγορά μας τόσο σιωπηλή;

- 14 Νοεμβρίου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Οικονομικός Τύπος

Τί κρατά την αγορά μας τόσο σιωπηλή;

Το αφήγημα της ανάκτησης της επενδυτικής βαθμίδας συνοδεύτηκε από διθυραμβικά σχόλια από τους Οίκους αξιολόγησης.

Με μια γρήγορη ματιά, παραμένουμε ένας από τους πιο ελκυστικούς προορισμούς παγκοσμίως, τόσο από τη σκοπιά της αγοράς σταθερού εισοδήματος, όσο και από τη σκοπιά της μετοχικής αγοράς.

Κυρίαρχο ρόλο διαδραματίζει η πορεία του τραπεζικού μας συστήματος, σοβαρά εξυγιασμένου και συγκριτικά με τα πρότερα μαύρα χρόνια. Συν αυτώ, η δημοσιονομική σταθερότητα φαίνεται να επιτυγχάνεται και μαζί μ αυτήν σημαντικά μακροοικονομικά μεγέθη.

Μέσα σε ένα τέτοιο πλαίσιο, θα περίμενε κανείς το Χρηματιστήριό μας να ίπταται.

Κάτι που είδαμε στο διάστημα Οκτωβρίου 2022-Ιουλίου 2023, εν μέσω επικυριαρχίας του κυβερνώντος κόμματος στις απερχόμενες εκλογές.

Κι όμως, διανύουμε ήδη ένα τρίμηνο πλαγιολίσθησης, με την αγορά να συνεχίζει να ψάχνει πατήματα, έχοντας μεν αντιδράσει ανοδικά από τα χαμηλά του Οκτωβρίου 2023, χωρίς ωστόσο να πείθει για τη συνέχεια.

Η κρισιμότερη μεταβλητή για τη συνέχεια παραμένει η στάση των επενδυτών στις διεθνείς αγορές. Και αυτή, με τη σειρά της, καθορίζεται πρώτον από την πορεία των μακροοικονομικών στις μεγάλες οικονομίες και δη στις ΗΠΑ, με το μίγμα πληθωρισμού-επιτοκίων-αγοράς εργασίας να παραμένει εκρηκτικό˙ δεύτερον, από την εν εξελίξει γεωστρατηγική κρίση στη Μέση Ανατολή, που μολονότι δεν δείχνει ικανή να κλιμακωθεί, μολαταύτα επιβαρύνει τις επενδυτικές αποφάσεις.

Θεωρούμε ότι η ζυγαριά κλίνει προς την ανοδική συνέχιση.

Τούτο είναι αληθές υπό την ανάλυση ενός συμπλέγματος μεταβλητών, με 3 κυριότερες την ανοδική προεξόφληση των μεγάλων χρηματιστηριακών δεικτών στις ΗΠΑ, την προσδοκία μεσοπρόθεσμης ομαλοποίησης των μακροοικονομικών και την πιθανότητα συντήρησης θετικού εγχώριου κλίματος.

Ως προς την πρώτη, είδαμε και χθες ότι οι 3 μεγάλοι δείκτες S&P500, Nasdaq100 και Dow30 επανέρχονται σε θετικό τέμπο προσπερνώντας κρίσιμες τεχνικές αντιστάσεις. Διαφορετικά λογιζόμενο τούτο, εάν οι επενδυτές ζύγιζαν σοβαρά την πιθανότητα να χειροτερέψει η κατάσταση στη Μέση Ανατολή ή στα μακροοικονομικά τους, αν μη τί άλλο δεν θα ήταν οι δείκτες εδώ που είναι αλλά πολύ χαμηλότερα.

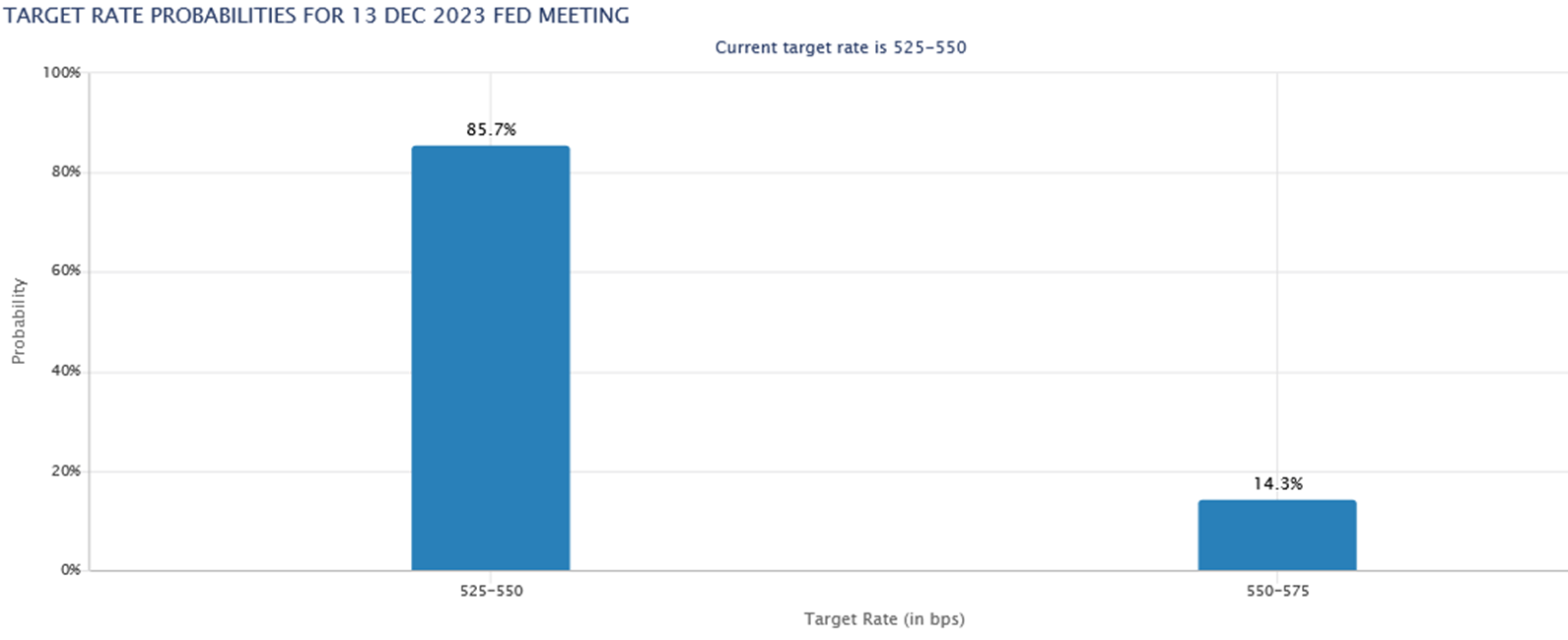

Ως προς τη δεύτερη, παρά το γεγονός ότι ο πληθωρισμός στις ΗΠΑ (και στην Ευρωζώνη) δεν έχει επανέλθει στα τιθέμενα «αποδεκτά» όρια από την Ομοσπονδιακή Τράπεζα, ωστόσο έχει απομειωθεί σοβαρά και βρίσκεται πολύ μακριά από επίπεδα που θα μπορούσαν να είναι επικίνδυνα. Εξάλλου, την Τρίτη περιμένουμε CPI και την Πέμπτη Jobless Claims και Capacity, με τις δημοσκοπήσεις να δείχνουν καλές ανακοινώσεις που θα αυξήσουν την πιθανότητα η Fed να κρατήσει για Τρίτη συνεχόμενη συνεδρίαση αμετάβλητα τα επιτόκιά της (13 Δεκ.)

Δεν πρέπει να αμελείται εξάλλου το γεγονός ότι η τιμή του πετρελαίου παρέμεινε σε χαμηλά μήνα (το αργό κάτω από τα 80 δολάρια ανά βαρέλι), οδηγώντας τις προβλέψεις για ελεγχόμενο ΔΤΚ.

Τέλος, η τρίτη μεταβλητή αφορά στην ομαλή -όπως φαίνεται- εξέλιξη για αποεπένδυση του ΤΧΣ από τις τράπεζες, με Eurobank και Alpha να ..ξεμπέρδεψαν (η πρώτη μόνη της, η δεύτερη με στρατηγικό επενδυτή τη Unicredit) αλλά και στη γενικότερη εικόνα του τραπεζικού μας κλάδου, χρηματοοικονομικά και χρηματιστηριακά. Παράλληλα, πολλές καλές επιλογές του 25άρη και της μικρομεσαίας έχουν αντέξει στις ρευστοποιήσεις, έτοιμες να υποδεχτούν νέα επενδυτικά χαρτοφυλάκια.

Διαβάστε όλο το άρθρο εδώ

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Χρυσός: Η διόρθωση που δοκιμάζει την υπομονή των επενδυτών

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές.

Η πορεία του χρυσού κατά το πρώτο εξάμηνο του 2026 υπήρξε ιδιαίτερα απαιτητική για τους επενδυτές. - Εβδομαδιαίο Σχόλιο 29 Ιουνίου 2026

Πλάγιες ανάσες.

Πλάγιες ανάσες. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-26 Ιουνίου 2026

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο.

MARKET UPDATE: Χρηματιστήριο: Στέγνωσε η ρευστότητα; Τράπεζες, ΑΜΚ & μόχλευση πριν τον Σεπτέμβριο. - Εβδομαδιαίο Σχόλιο 22 Ιουνίου 2026Οι αγορές ανεβαίνουν με λεφτά και πέφτουν με χαρτιά..

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-M. Σμιλίδου)-19 Ιουνίου 2026

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.

Χρηματιστήριο Αθηνών: Οριακές απώλειες – Άνω των 2.460 μονάδων ο ΓΔ.