ΗΠΑ: Ο πληθωρισμός χαλιναγωγήθηκε, η ύφεση απομακρύνεται. Από εδώ και πέρα, τί;

- 8 Αυγούστου, 2023

- Posted by: Συμεών Μαυρουδής

- Category: Άρθρα Fast Finance

ΗΠΑ: Ο πληθωρισμός χαλιναγωγήθηκε, η ύφεση απομακρύνεται. Από εδώ και πέρα, τί;

Το 84% των μεγαλύτερων σε κεφαλαιοποίηση εισηγμένων στον πλανήτη ανακοίνωσε αποτελέσματα β’ τριμήνου. Το 79% εξ αυτών όχι μόνο πέτυχαν κερδοφορία, αλλά και υψηλότερη του αναμενομένου.

Η οικονομική δυσχέρεια στην οποία περιήλθε η μεγαλύτερη οικονομία του πλανήτη το τελευταίο 18μηνο φαίνεται να αποχαιρετά σιγά σιγά τους επενδυτές.

Η προβληματική εδράστηκε επί της συνδυασμένης αφήγησης του υψηλότατου πληθωρισμού (ιστορικά ρεκόρ σε όλες τις μεγάλες οικονομίες, 11% στις ΗΠΑ) και της επικείμενης υφεσιακής λαίλαπας, απόρροια των αναγκαστικών νομισματικών παρεμβάσεων.

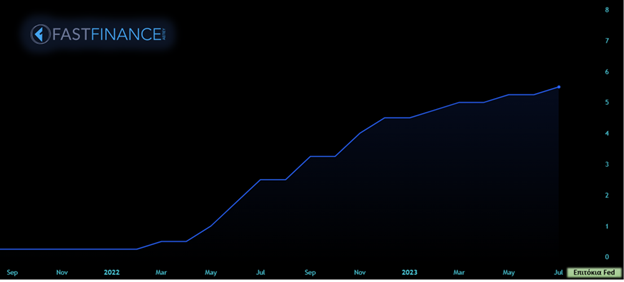

Αναλυτικότερα, η Fed προέβη σε αλλεπάλληλες αυξήσεις επιτοκίων αναφοράς (11 στη σειρά) από τις αρχές του 2022, οδηγώντας το τότε μηδενικό επιτόκιο στα τρέχοντα επίπεδα των 5,25%-5,5%.

Και προφανώς, μια τέτοια πολιτική αποσκοπούσε σε ελεγχόμενη επιβράδυνση της υπερθερμασμένης οικονομίας, ώστε να αποφευχθούν τα χειρότερα.

Κάτι που επετεύχθη εν μέρει, με τα αποτελέσματα να ικανοποιούν και τον πλέον αισιόδοξο. Ο πληθωρισμός πλέον, εισέρχεται στα «ανεκτά» από την Ομοσπονδιακή Τράπεζα επίπεδα, ώστε να διαφαίνεται στον ορίζοντα η παύση της παρεμβατικής πολιτικής αυξανόμενων επιτοκίων.

Κι αυτό, τουλάχιστον μέχρι να σταθεροποιηθούν τα ευρήματα, ώστε να εκκινήσει στο μεσοπρόθεσμο η αντίστροφη διαδικασία, εφόσον απαιτηθεί.

Η παρούσα συνθήκη, όπως περιεγράφη, θα μπορούσε κάλλιστα να οδηγήσει σε υφεσιακές πιέσεις, καθόσον η αγορά σταθερού εισοδήματος είναι μαγνήτης κεφαλαίων.

Κι αυτό, διότι τα επί παραδείγματι 10ετή κρατικά (T-note) δίνουν απόδοση στη λήξη 4%,

ενώ παραμένει το παράδοξο της αντιστροφής της καμπύλης, με τα 2ετή να προσφέρουν μεγαλύτερη (παρά την πολύ μικρότερη ληκτότητα), στα 4,75%.

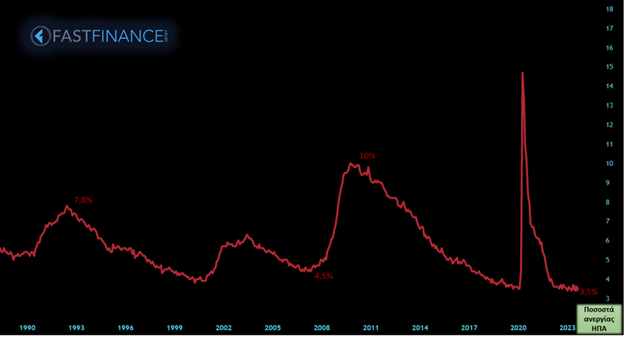

Κι όμως, η οικονομία των ΗΠΑ απεδείχθη ανθεκτική για άλλη μια φορά, και παρά την ..ξεροκέφαλη αγορά εργασίας (χαμηλά επίπεδα ρεκόρ στην εκείθεν ανεργία), τα ευρήματα σε μακροοικονομικό αλλά και εταιρικό επίπεδο είναι θετικά.

Επιστρέφοντας στη Wall Street, η δυναμική που ξεδιπλώνεται αυτό το διάστημα έχει να κάνει με το momentum στους κλάδους τεχνολογίας-πληροφορικής-τηλεπικοινωνιών, αλλά και την εξομάλυνση των κρίσιμων μακροοικονομικών μεγεθών, με τις ελάχιστες δυνατές απώλειες.

Μια προεξοφλητική τάση έχει ξεκινήσει ως προς την επιστροφή των επενδυτών σε περιβάλλον ανάληψης μέτριων κινδύνων, με τα κεφάλαια να επιστρέφουν στις μετοχές.

Ο πρώτος επενδυτικός προορισμός φαίνεται να είναι οι SRIT και SRTS, με τους δύο κλάδους να κερδίζουν ήδη 18% και 14% αντίστοιχα, με παρεμφερή συμπεριφορά και από τον 100άρη τεχνολογικό Nasdaq (+16% στο εξεταζόμενο διάστημα).

Άλλο είναι το ζήτημα των μετοχών καταναλωτικών αγαθών (με έμφαση στα discretionary), καθώς ο αντίστοιχος κλάδος (SRCD) είναι και ο νικητής στο τρίμηνο με κέρδη 19%.

Μα όπως φαίνεται και στο παραπάνω διάγραμμα, εντυπωσιακό παραμένει ότι από τις αρχές του έτους, οι κλάδοι αυτοί κατάφεραν να μαζέψουν σημαντικές απώλειες, ώστε από 1/1 να καταγράφουν κέρδη από +36% (SRCD) έως +43% (SRTS).

Σε προηγούμενη ανάλυση είχαμε δει μια μεγάλη βεντάλια μετοχών που υπεραποδίδουν και συνεχίζουν να μαγνητίζουν τα επενδυτικά βλέμματα, όπως και κάποια ETF που θα μπορούσε κάποιος να επιλέξει για διασπορά.

Τέλος, ως προς τη γεωγραφική στόχευση, για το υπόλοιπο του 2023 και το α’ τρίμηνο του 2024, η αγορά των ΗΠΑ είναι στις κορυφαίες επιλογές, με το δολάριο ΗΠΑ επίσης να παραμένει μέτρια ανατιμημένο έναντι του ευρώ (τουλάχιστον αυτό μας αφορά ως ευρωπαίοι επενδυτές), και το ευρώ να έχει ασθενείς προοπτικές περαιτέρω ενδυνάμωσης, παρά την υφιστάμενη νομισματική πολιτική της ΕΚΤ.

Δεν πρέπει να αμελείται, εξάλλου, η επίδραση που ενδέχεται να έχει η ανάρρωση των ΗΠΑ στις λοιπές χρηματαγορές, εστιάζοντας βεβαίως και στη δική μας, η οποία παραμένει έντονα ανοδική.

Μην ξεχάσετε να μπείτε στην κοινότητά μας!

Πατήστε ΕΔΩ

Άλλες δημοσιεύσεις:

- Σχόλιο στη Ναυτεμπορική TV (H. Ζαχαράκης-Μ. Σμιλίδου)-30 Ιουλίου 2026

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς.

Η. Ζαχαράκης: Δεν έπεισε την αγορά ο Κέβιν Γουόρς. - Mikrometoxos (Video)-Σ. Μαυρουδής & K. Γκουγκάκης-31 Ιουλίου 2026

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ.

MARKET UPDATE: ΤΡΑΠΕΖΕΣ ΑΠΟΤΕΛΕΣΜΑΤΑ 6ΜΗΝΟΥ. - Εβδομαδιαίο Σχόλιο 03 Αυγούστου 2026

Υψηλές θερμοκρασίες για λίγους.

Υψηλές θερμοκρασίες για λίγους. - Εβδομαδιαίο Σχόλιο 20 Ιουλίου 2026Καλοκαιρινό μπουρίνι.

- Σχόλιο στη Ναυτεμπορική TV (Σ. Μαυρουδής-Μ. Σμιλίδου)-15 Ιουλίου 2026Euronext Athens: Σε αρνητικό πεδίο ο ΓΔ στις 2.478 μονάδες.